近日“煤老大”中国神华股价接连创出历史新高,市值更是一度靠近万亿元大关。若是从2020年算起,中国神华股价涨幅已超4倍,这只传统煤炭股,让近21万股东收货了实着实在的丰厚收益。

看似传统的煤炭股枯木发荣,从“吞金兽”造成了“现款奶牛”。

岁首于今,煤炭板块握续拉升,狂妄3月18日,申万一级行业煤炭指数以20.54%的年内涨幅排行第二,远超电子、有色金属等热点板块。

相沿起煤炭板块行情的,是多只个股的卓著知道。岁首至3月18日,兖矿能源、中煤能源、晋控能源上升幅度分袂达51.56%、43.81%、30.87%,陕西黑猫、盘江股份、山西焦化的涨幅也均超20%。

宽敞煤炭股中,中国神华当作“能源煤老大”,颇受投资者柔柔。3月12日,公司股价更是创出历史新高,盘中达到49.80元/股,市值靠近万亿元大关。

若是按2020年3月份浅近9元的股价低点来算,中国神华在6年多时刻里悄然涨了超4倍,走出了稳稳的慢牛威望。狂妄2025年三季度末,中国神华股东总额为209226户。靠近富厚回升的股价与握续的高分成,近21万股东笃定乐开了花。

▲中国神华2000年以来股价走势

01

中国神华打造“能源航母”

煤炭股近期大涨的局势逻辑其实并不复杂。

当下,市集对原油供应的担忧升温,海外油价、气价随之大幅飙升。高企的油气价钱绽开了“能源替代”的念念象空间,市集驱动再行注目煤炭的价值:用煤“变”出原来需要石油才能坐褥的东西,用煤炭发电以替代高价自然气。这些都平直组成了对煤炭需求的实质性相沿。

这种替代效应在中国神华身上体现得尤为卓著。

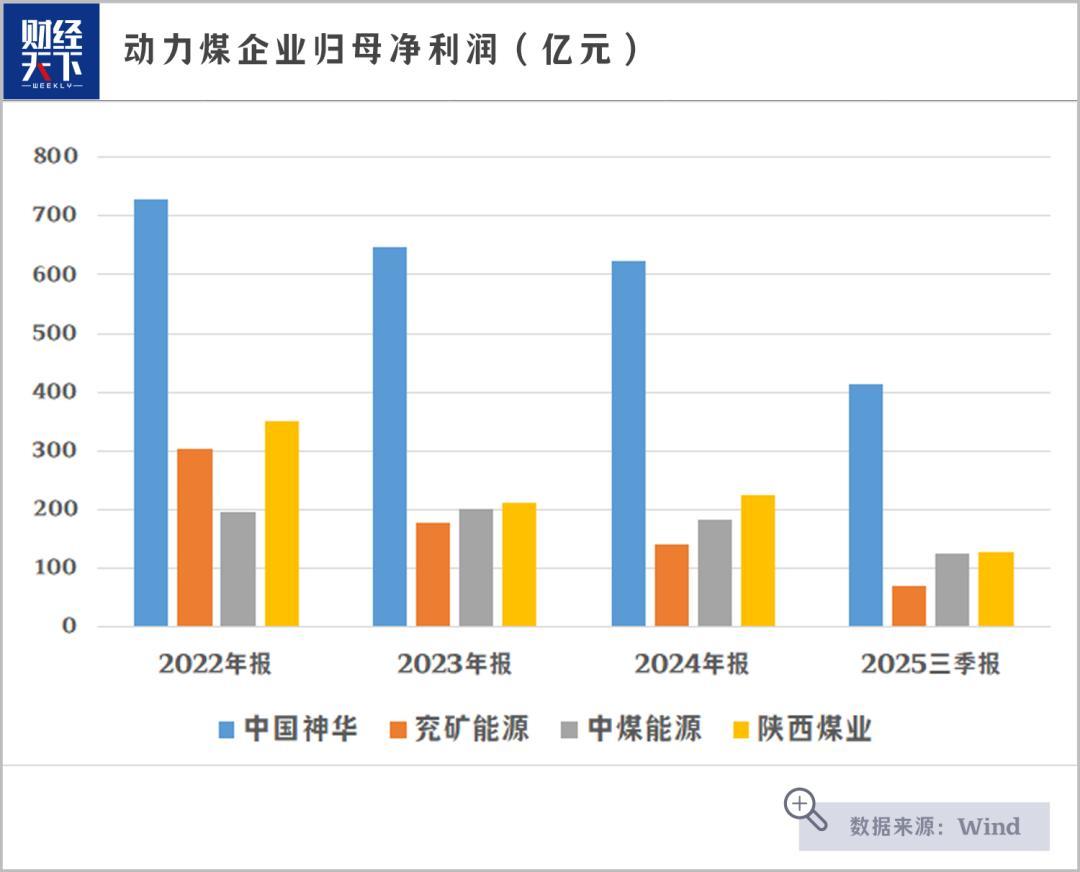

中国神华是国内范围最大的上市煤炭企业。其龙头地位不错体咫尺几个维度:营收范围上,2025年前三季度,中国神华营业收入达2131.51亿元,在Wind十家可比公司中排行第一,同期该数字约为兖矿能源、中煤能源、陕西煤业的两倍。同期公司净利润413.66亿元,远超第二名陕西煤业的127.13亿元。

产量范围上,据公开数据,国度能源集团2024年原煤产量超6亿吨,世界排行第一,中国神华是国度能源集团旗下最中枢的煤炭上市平台。2024年公司煤炭销售量4.59亿吨,商品煤产量3.27亿吨。开辟后劲上,公司煤炭保有资源量为343.6亿吨,煤炭保有可采储量为150.9亿吨。

中国神华的煤都从那里挖?公司中枢煤源来自神东、准格尔、奏效、宝日希勒等优质矿区。这些矿区平分散在能源富集的地带,且以大范围的露天矿为主,资源诓骗成果高、开采成本低。再加上对无东说念主驾驶坐褥车辆、煤矿机器东说念主的使用,据光大证券请问统计,公司自产煤吨煤成本处于上市煤企最低(不琢磨煤种为褐煤的电投能源)。财报露出,2023年中国神华自产煤单元坐褥成本为179元/吨,2024年仍为这个数字。

中国神华不光靠挖煤卖煤获利,博亚(中国)体育app公司还领有铁路、口岸和船舶组成的宏大运载网罗。这些运载网罗通过运载自家的煤,把原来要付给铁路局、口岸公司的钱,都造成了我方家公司的营收和利润。另外,它趁机也帮别家公司运煤赚取物流费。

中国神华还有发电业务——建火电厂、烧煤发电,然后把电卖给国度电网,赚取电费。公司也在发展煤化工业务,即把煤造成煤制烯烃、聚乙烯、聚丙烯等化工家具进行售卖。

这种集煤炭坐褥、煤炭运载(铁路、口岸、航运)、煤炭回荡(发电及煤化工)为一体的产运销一条龙营业步地,被视为中国神华唯独无二、难以复制的竞争壁垒。从利润孝顺度上,煤炭业务是主力,2024年公司煤炭、发电、运载及煤化工分部利润总额(归并抵销前)占比分袂为67%、14%、19%和0。

2025年末,中国神华作念了一个关键决定,晓喻了一项作价1335.98亿元的关键财富重组,重组内容为收购国度能源集团旗下12家中枢企业。该收购创A股最大并购记录,短暂搅拌成本市集。

具体来看,收购清单中的12家公司隐蔽煤炭开采、坑口煤电(在煤矿隔邻建筑火电厂,当场回荡煤炭为电力)、煤化工、物流运载等能源全产业链。

把柄公告,财富注入后,中国神华的煤炭保有资源量将跃升至684.9亿吨,较此前增长64.72%,靠近700亿吨大关;煤炭可采储量更是大幅增长97.71%,达到345亿吨;煤炭年产量将进步至5.12亿吨,增长率达56.57%。在电力和化工规模,开云kaiyun(中国)公司发电装机容量将增长27.82%至6088.1万千瓦,聚烯烃产量增幅高达213.33%,达到188万吨。

国盛证券分析称,本次千亿级财富并购是中国神华迈向“能源航母”的要津点。公司通过此次交往,进一步整合煤炭开采、坑口煤电、煤化工及物流干事迹务板块,大幅提高中枢业务产能与资源储备范围,进一步优化全产业链布局,为鼓动清洁坐褥、裁汰运营成本、进步握续盈利才略创造故意条款。

从过往功绩上看,中国神华需要发展煤炭以外的业务来反抗周期波动风险。

财报露出,2024年,受煤炭销售价钱、售电价钱下行等身分影响,中国神华营收下滑1.4%,归母净利润下滑3.4%。到了2025年前三季度,情况仍未好转。公司煤炭销售量同比下滑8.4%,平均售价同比下滑13.7%,牵累公司营收同比下跌16.6%,净利润同比下跌18.2%。

在这么的配景下,中国神华的千亿收购仿佛一场实时雨,在较大程度上拉高了外界对它的估值预期。2026年3月12日,中国神华公告流露收购程度,称主张财富过户手续已完成。

02

能源煤驱动飒爽伟貌

排斥全产业链一体化的业务壁垒身分,从统共行业看,中国神华所处的能源煤赛说念也迎来飒爽伟貌的阶段。

简便来说,焦煤是用来真金不怕火钢的煤,骨子上是一种原料。能源煤是用来发电、供热,起废弃作用的煤,骨子上是一种燃料。

焦煤的景气度随着地产、基建、钢铁走,周期波动较大。能源煤关系到世界的用电、供暖、工业坐褥,需求量富厚,这两年该类公司举座股价知道强于焦煤企业,像中国神华、中煤能源、陕西煤业、兖矿能源,都是这轮煤炭股的领涨选手。

许多东说念主以为,自2020年9月中国提议“双碳”目的后,新能源成为向阳行业,另一头的煤炭就成了“夕阳行业”。联系词事实并非如斯。煤炭当作基础能源,咫尺仍上演着其他能源神气难以都备接棒的要津脚色。

国度统计局发布的数据露出,2025年国内煤炭产量呈现显豁放缓趋势,工业原煤产量48.3亿吨,同比增长1.2%。2021年至2024年,该增速分袂为4.7%、10.5%、2.9%、1.3%。2026年1月至2月,工业原煤产量致使出现了0.3%的负增长。

“双碳”策略导致新建煤矿的审批荒谬严格,这执行上为存量优质财富构筑了一齐“护城河”。

“煤炭股的价值重估,更像是‘双碳’配景下能源转型的感性转头。”有投资者默示。

中国神华受成本市集好奇,更清苦的少许还在于其当作高股息财富的稀缺性。在多家盘问机构看来,高分成是中国神华最大的底牌之一。

Wind露出,中国神华自2007年上市以来累计现款分成4804.7亿元,平平分成率高达61.89%。这意味着,中国神华已拿出超六成的利润分给股东。比较之下,闻名分成大户中国石油上市以来平平分成率为47.22%,“寰宇行”工商银活动31.54%。中国神华还高兴2025年至2027年分成比例不低于65%,这一举措显著将再次提振投资者信心。

数据露出,涨势较猛的能源煤巨头分成率都不低。中煤能源上市以来平平分成率为30.37%、陕西煤业为49.56%、兖矿能源为49.82%。国海证券评价称,头部煤炭企业财富质地高,账上现款流充沛,呈现“高盈利、高现款流、高壁垒、高分成、高安全旯旮”五高特征。

鉴于考究的投资性价比,追求永恒价值的保障资金早已有所活动。中国东说念主寿于2021年买入中国神华,狂妄2025年三季度,以5909.45万股握股位列十大股东名单。2025年3月,瑞众保障也耗资约3200万港元举牌中国神华H股。

需要介怀的是,海外能源署请问辅导,尽管2025年民众煤炭需求量展望将立异高,联系词到2030年,民众煤炭需求展望将小幅回落至2023年水平。

这一趋势变化主要源于电力行业的转型,刻下电力用煤占煤炭总豪侈约三分之二。随着可再生能源装机容量激增、核电稳步扩展以及液化自然气大范围涌入市集,展望2026年起燃煤发电量将呈下跌趋势。

届时kaiyun,中国神华能否无间其传说地位,就要看公司新能源转型和产业链延长的齐全速率了。

米兰体育官方网站 备案号:

备案号: