开云kaiyun(中国)体育官网 十年分成517亿,双汇为啥管不好一头猪?

近日,双汇旗下子公司生产的“猪后鞧肉”被检出林可霉素残留,超标37.5倍。

这不是双汇第一次出现食物安全问题。从2011年的“瘦肉精”到2025年的抗生素超标,在一定经过上都暴涌现质料和品控的缺口。

火狐体育中国官网入口再看另一组数字:2016年至2025年,双汇发展累计分成517亿元。同期净利润揣摸,独一510亿元。十年赚的钱一齐分光,还倒贴了7个亿。

问题也由此生出:分出去的钱,流向了谁?品控上的参加,又去了那里?

成立六十多年的双汇,大概在人人印象里也曾火腿肠品牌,但在交易世界里,它的身份早已变成了一家横跨亚好意思欧供应链的肉类巨头。

小鱼吃大鱼,才有今天的双汇

公众对双汇的印象,大多停留在两件事上:火腿肠和“国货”。

这两个标签树大根深,甚至于双汇被检分娩物超标时,好多东谈主的第一反映是“老国货若何不同情羽毛了”。但确实的双汇,远不啻一根火腿肠。

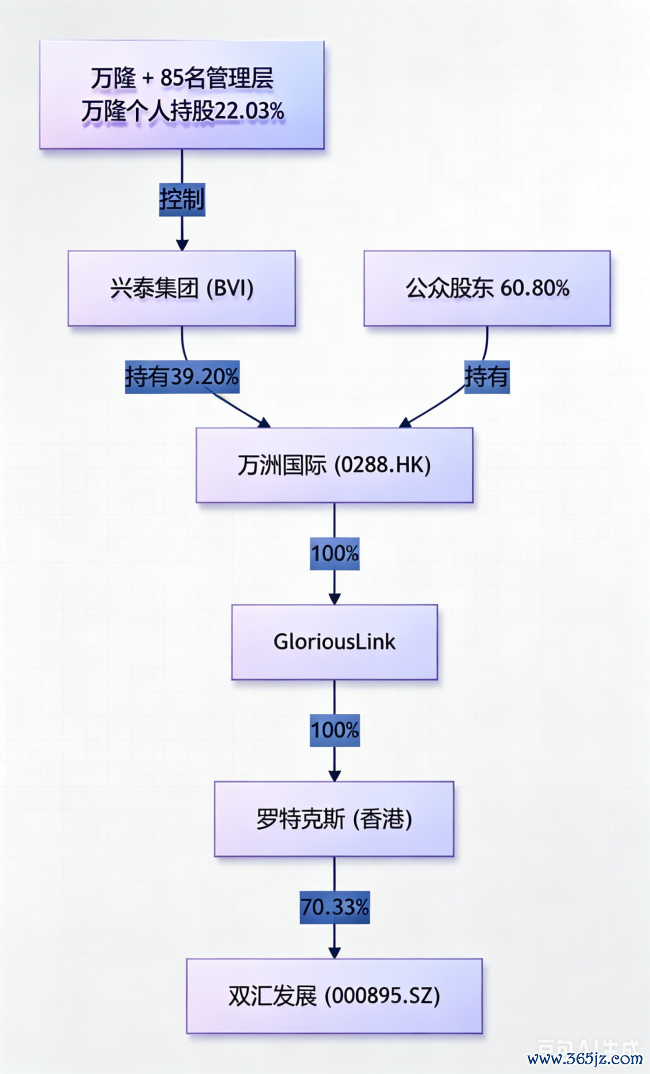

把时期拉回来源。上世纪50年代,双汇的前身“漯河肉联厂”,照旧一个资不抵债、面对倒闭的小厂。改变发生在1984年,万隆担任厂长,一上来就实施转换,畴昔便扭亏为盈。

到了90年代初,凭借“双汇”牌火腿肠,这家方位小厂飞速风靡天下,从单纯的生猪宰杀跨入肉成品深加工的高利润地带。

这个故事听起来和大多数老牌国货差未几,乘上转换绽开的东风,再加上一位颖异的指导者,把一个濒死的老厂拽回了牌桌。

但故事的走向,在2006年出现了新的变化。

那一年,漯河市国资委将双采集团100%股权挂牌转让。最终,好意思国高盛集团和鼎晖中国基金授权的香港罗特克斯公司以20.1亿元中标。与此同期,罗特克斯还拿下了双汇发展第二大鞭策所持的25%股权。

两笔来去完成后,双汇从一家国有企业变成了外资都备控股的公司。

不外,万隆莫得就此舍弃。2007年,以他为首的经管层聚合鼎晖缔造了兴泰集团,尔后几年,万隆团队通过兴泰集团向罗特克斯连续增资,一步步将高盛的持股比例压了下去,直到后者最终退出。

2013年,双汇系进行架构重整,在罗特克斯之上,新缔造了“双汇国际”(港股上市公司万洲国际的前身),成为双汇全球推广的斡旋开导平台。高盛和鼎晖退化为财务投资者,万隆团队通过兴泰集团,重新掌合手了截至权。

回看万隆早年的指导作风,他善于引进外资和时期,也相称敢“堵”。

早在1994年,双汇就和香港华懋集团搭伙,引进了1.27亿元外资,成为那时中国肉类行业最大的搭伙公司。2000岁首,万隆又把海外的冷鲜肉引入中国,末端了“一把刀、一杆秤”的卖肉历史。

2013年,72岁的万隆作念了一件胆怯世界的事,主导双汇国际以71亿好意思元,收购全球最大的猪肉生产商好意思国史姑娘菲尔德公司。

这笔来去之是以让东谈主胆怯,主要原因是两边体量悬殊太大。2012年,双汇国际营收仅64.9亿好意思元,而史姑娘菲尔德简直是它的两倍,达到130.9亿好意思元。

更放肆的是,71亿好意思元的收购款简直一齐来自贷款,其中中国银行纽约分行约40亿好意思元,摩根士丹利约30亿好意思元。这既是一场典型的“蛇吞象”式收购,亦然一场豪赌。

并购后一年内,双汇整合中好意思欧100多家公司,构成万洲国际在香港上市。2021年,万洲国际旗下的史姑娘菲尔德又收购了中欧肉成品加工商Mecom集团,补上了欧洲疆域。

至此,一个跨国肉类帝国的框架清亮涌现。万洲国际掌合手了三大区域接济,中国双汇发展(亚洲最大肉成品加工企业)、好意思国史姑娘菲尔德(好意思国最大猪肉食物企业)、欧洲的Morliny(欧洲卓著的跨国肉类加工企业)。

这些产业布局,开云·体育让双汇发展到今天,更像一家全球猪肉贸易商。2025年财报也印证了这极少:宰杀业营收292.50亿元,占据了总营收的半壁山河;而公众最纯属的包装肉成品(火腿肠等)业务营收235.27亿元,占比不到四成。

跨国揣摸给双汇系带来的一个中枢克己,便是不错把全球猪周期的波动,变成了我方的利润。

中国、好意思国、欧洲三个市集的猪周期并不同步,频繁出现价钱差。2020年中国猪价冲上每公斤34~39元高位,而好意思国猪肉到岸成本仅15~18元。

与此同期,双汇畴昔在好意思国相干方(史姑娘菲尔德)的采购额从2019年的52亿元激增至125亿元。天然生鲜猪肉业务毛利率因销量下滑,但公司通过廉价入口猪肉救援肉成品业务,完了了合座利润的踏实增长,有用熨平了猪周期波动。

不错说,这才是双汇最中枢的成本,对猪肉资源的全球化确立身手。

分成比利润还多,双汇的钱去哪了?

2016年到2025年这十年间,双汇发展累计给鞭策分成517亿元。而同期,这家公司整个只赚了510亿元。分出去的,比赚到的还多7个亿。

1998年上市时,双汇营收仅31亿,净利润2亿。到了2020年,非洲猪瘟后国内猪价暴涨,公司冲到顶峰:营收739亿,净利润63.7亿,毛利率21.4%,三项都是历史最高。

尔后猪价下行,公司营收滑入590亿区间,2025年为592.74亿,同比下落0.48%。但净利润并莫得随着坍弛,五年间恒久看守在49亿到57亿之间,毛利率反而从15.4%冷静确立到18.1%。

2026年第一季度,双汇完了营收145.49亿,同比增长1.96%;完了归母净利润12.92亿,同比增长13.59%。现在来看,功绩照旧稳住了。

是以从盈利身手看,双汇照实有高分成的底气。但问题的关键在于,双汇一边大额分成,一边在财务报表上施展出对资金的“渴求”和“错配”。

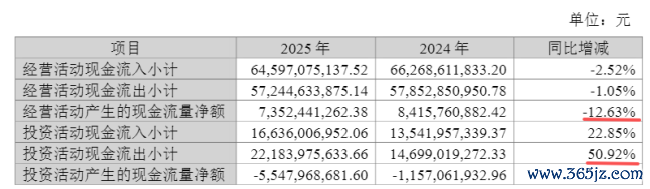

先看2025年的现款流。揣摸现款流同比下滑12.63%,而营收仅微降0.48%。名义看生意没少作念,但收总结的现款变少了,这在一定经过上阐述了揣摸质料不才降。

再看投资现款流。2025年投资行径现款流出暴增50.92%,净流出55.48亿元,创下六年新高。财报写得清亮,钱的行止不是用于扩建产能、时期矫正等主业,而购买大额存单和不成提前支取的按期入款。换句话说,公司把多半现款买成了承诺产物。

到了2026年一季度,这种操作愈加光显。来去性金融钞票从岁首的3亿元飙升至9.72亿元,同比暴增223.79%,公司讲明为购买银行结构性入款。同期,短期借钱也同比增长了34.96%。

这就造成了一个奇怪的画面:一边借钱,一边买承诺,一边大额分成。

与这种“承诺怜惜”造成反差的,是研发参加。2025年,双汇研发用度仅1.69亿元,同比下落16.61%。一家年营收数百亿、累计分成517亿的行业龙头,在研发上却越来越省。

近两年,双汇接连被曝食物安全问题接,从2011年的“瘦肉精”到2025年的抗生素超标,其实都指向团结个裂缝,那便是公司的监管和品控不到位。

2021年的父子大战,则把里面经管的芜杂径直摆上了台面。万隆宗子万洪建被除名后,实名指控利益运输、偷税漏税、更变钞票、重好意思轻中。万洲国际否定了这些指控,但两家公司市值一日挥发超百亿元。

但现在来看,最终为这些裂缝买单的,不是鞭策和经管层,而是挥霍者。

从控股鞭策的角度看开云kaiyun(中国)体育官网,持股70%以上,分成照实是最高效的变现口头。但从上市公司和中小投资者的角度看,这种分成节律是否可连续,也值得打一个问号。