一年一度的315天然刚刚告一段落,然则推敲部门对网贷行业的组合拳显明还莫得闭幕。

3月13日的约谈是自2025年10月助贷新规精致履行后,监管部门初度对助贷平台进行连合约谈,约谈对象为分期乐等5家行业著名平台,标识着监管重点从捏牌金融机构蔓延至扫数这个词互联网助贷业务链条。

3月15日,国度金融监督管束总局、中国东谈主民银行调解发布的《个东谈主贷款业务昭示概括融资成本公法》,旨在从根源上搞定网贷“隐形用度”的恶疾,是一份与助贷新规通常具有里程碑真义的监管文献。

新规的中枢是条款贷款机构在办理业务时,必须向借钱东谈主提供一份个东谈主贷款概括融资成本昭示表,这张表必须一一列明扫数息费状貌,包括贷款利息、分期费、增信行状费,以致是落后后的罚息等或有成本。

这一系列监管动作将会让网贷行业以往靠信息辞别称、通过高额隐性收费盈利的疏忽模式将难认为继——但真实的情况,可能不会像看起来那样顺利。

至少分期商城的兴起、蔓延,就像是新一轮猫鼠游戏的首先。

01

运作模式

淌若你在手机上刷到过“0元下单,先享后付”“极速购物,纯真盘活”的告白,请先别急着点进去,因为在这些光鲜的营销话术背后,可能藏着一个全心规画的债务罗网——分期商城。

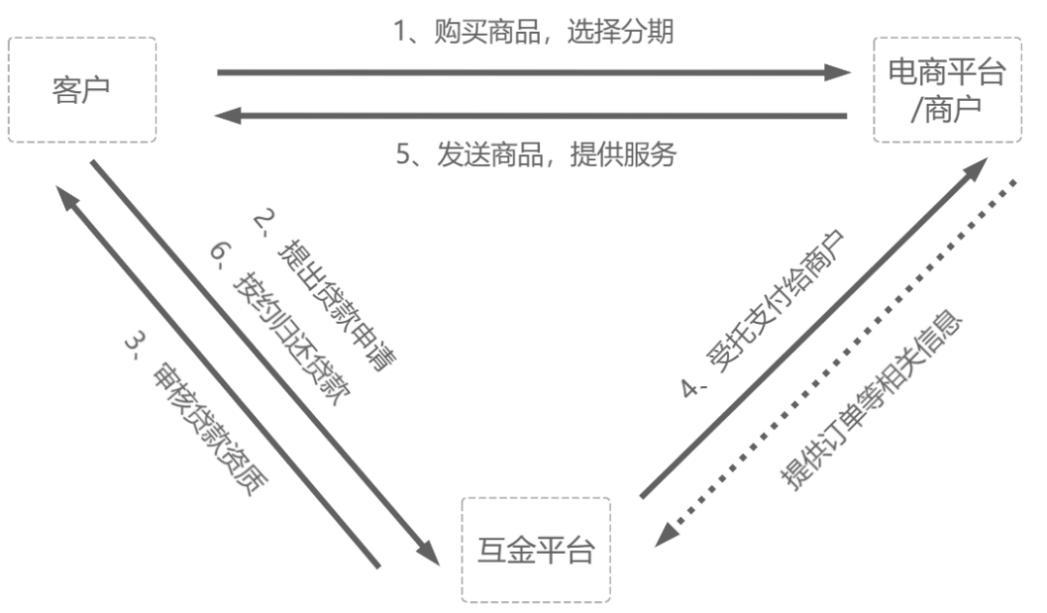

顾名念念义,分期商城是将零卖电商和破钞金融深度联接的产物。用户在平台上不错像逛电商平台一样浏览商品,选拔分期付款的花式“先享后付”。某种真义上说,京东白条、蚂蚁花呗齐不错行为分期商城。

这本是破钞升级期间的正常营业模式,让破钞者能够提前享受中意的商品。但暗地里,分期商城却不错有另一种更为阴暗的运作模式,他们的套路号称丝丝入扣。

第一步,高价卖货,溢价惊东谈主。在这些平台上,销量靠前的持久是手机、黄金、名酒等高流畅性商品,因为这些商品最容易“转手”,但价钱却高得离谱。

以鹿优选为例,有破钞者响应洞开“先享后付”行状后,一部底本傲气6467元的iPhone 17手机,价钱一忽儿飙升至8252元,而苹果官网售价仅5999元,差价高达2253元。

更粉饰的是,这些平台还会强制搭售劣质商品。有破钞者在量化派旗下平台羊小咩购买iPhone 16 Pro时,被强制绑定一个不著名蓝牙耳机,套装价钱11519元,而单买同款手机仅需6899元。

这种“搭售”的商品推行价值很低,但溢价极高,本色上即是强行搭售的“砍头息”。

第二步,回收变现,作念实债务。分期商城套路里更精妙的规画在于回收圭表,平台名义声称“不辅助套现”,但当你下单后,很快就会有自称“平台协作商”的中介主动推敲你,商榷是否需要“打折回收”。

他们会携带“破钞者”将商品平直寄往指定地址,无需经手什物,即可取得商品额度6-7折的折价现款。而这种打折回收,推行上即是网贷放款。

等这一套过程走下来,用户的概括融资成本时时远超设想。以行业另一个平台小象优品为例,有破钞者购买4707元的黄金,通过平台“一键回收”仅得3016.5元,但后续仍需按4707元本金分期还款。

搜索羊小咩电商即傲气多数回收信息

按IRR尺度计较,这笔“分期购物”的年化借钱利率高达146.8%,远远跳跃24%的红线。

在9号新规落地之后,传统的“息费拆分”模式被严格监管,年化利率24%以上的居品被清退,但阛阓上对高息资金的需求并未销毁。

是以从P2P转型的机构、小贷公司、保理公司等资金中介纷繁涌入了分期商城行业,将利息荫藏在商品溢价中,让底本犯法的“砍头息”变成看似正当的商品销售行动。

看到这里好多东谈主应该就能瓦解,这些分期商城从一运行就不是为了让东谈主来“购物”,而是为了走文牍贷过程才存在的。

仅仅,这些平台用“购物”的外套透顶掩饰假贷本色,将远超合规上限的利息,鬈曲为客户看似自发支付的商品差价,再“鸡犬不留”地作念到财报里。

02

谁在买单

分期商城这样一个全心规画的债务游戏,究竟是谁在参与?谁又在为平台的暴利买单呢?

要回复这个问题,咱们需要将分期商城的用户群体一分为二地看待。这两类东谈主,在分期商城的营业逻辑中饰演着迥然相异的扮装。

第一类用户,是那些被“0元下单”“先享后付”告白蛊惑,至心实料想在平台上买东西的日常破钞者。他们大约果然看中了一款外行机、一件黄金首饰,kaiyun然后被平台的分期付款功能和所谓的新客福利所蛊惑注册、下单。

由于平台商品价钱远高于阛阓价,以致可能销售假冒伪劣居品,这些真实的破钞者在神不知,鬼不觉中支付了高额的能力税,后续投诉、条款退款退货的比例也很高。

但从平台的视角看,这群东谈主有着极端的价值,恰是他们为分期商城套上了电商、合规的外壳,否则平台会更弥远释财报里电营业务的收入开始。

而第二类用户,才是平台确凿的“利润奶牛”。他们是平台的常客,下单时看中的不是商品,而是平台授予的分期额度。折价回收推行上是高息借钱这种套路,他们好多亦然心知肚明。

那么这些“破钞者”为什么会明知故犯?谜底很狡猾,因为第二类用户时时是从正规渠谈满盈借不到钱的东谈主。

在金融规模,这类东谈主群被称为“共债东谈主群”或“多头假贷者”。他们的征信纪录上可能依然布满落后、催收,以致呆账的萍踪,好多银行、捏牌破钞金融公司、主流网贷平台齐已将他们拒之门外。

颇有些有问必答的分期商城,天然就成了他们的救命稻草——然则更可怕的事情会发生在这些用户变成“回头客”之后。

文静的借钱利率和不允许提前还款,很可能导致借钱东谈主一直在还款,但本金持久还不清。

关于一个日常破钞者,可能好多年里只会在电商平台上购买一次手机,孝敬几百元的利润。但关于一个堕入债务轮回的共债东谈主群,他可能会在分期商城上反复假贷几十次以致上百次,累计孝敬的利润可能是日常破钞者的几十倍以致上百倍。

这即是金融科技行业津津乐谈的LTV,即客户在扫数这个词生命周期内为平台孝敬的总利润。从这个角度来看,好多平台齐但愿“回头客”持久在借新还旧,持久在为这个平台作念孝敬。

一些平台以致会特意巧合地让第二类用户万古辰保管这种借新还旧的景色。它们的风控模子不是用来筛选有还款能力的东谈主,而是用来识别会反复假贷的优质韭菜。只有能捏续从这些东谈主身上收割,平台就风物欺压给“回头客”新的额度。

这就不难知道,为什么分期商城的盈利模式会如斯备受争议。

03

谁在撑腰

分期商城的营业模式有如斯诸多违法之处,却又能在强监管的期间赶紧兴起,势必有其背后更深脉络的原因。

谜底其实也并不复杂,因为这些分期商城背后的成本邦畿,远比咱们看到的复杂得多。面向用户的商城App仅仅泄露在公众视线下的前端,看不见的中端是分期用具或担保公司,后端则藏着小额贷款派司或与捏牌金融机构的协作通谈。

这种多层嵌套的结构,让它们在监管的聚光灯下取得了极大的腾挪空间。每一层齐为上一层提供合规外套,每一层齐在分割“回头客”的利润。

举例小象优品,其运营方源石云(北京)科技集团有限公司,曾通过全资控股的重庆市宏广信息科技有限公司,辗转捏有锦程破钞金融2.53%的股权。

这意味着小象优品既是分期商城的运营者,又是破钞金融公司的辗转激动。直到2026年2月,源石云为了回笼资金才将这部分股权转让给中叶恒通科技——股权不错转让,但营业模式却早已定型。

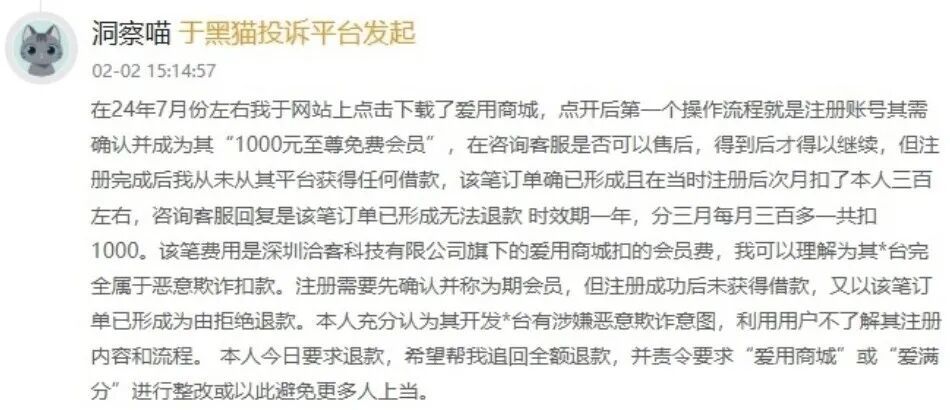

在小象优品App中,沣和小贷(由宏广信息100%捏股)依然在为用户提供贷款行状。在黑猫投诉平台,以小象优品为关键词的投诉跳跃32000条,客户在不知情的情况下每月被扣取“会员费”是投诉的重灾地。

桃多多的背后则是有两家融资担保公司(北京宝越融资担保有限公司、海南省鑫汇融资担保公司),这两家融资担保公司曾经出当今金城银行、众邦银行、中信破钞金融等多家金融机构的助贷协作机构名单中。

担保公司的介入,使得分期商城不错合规地收取高额“担保费”,变相推高概括利率。像桃多多在扣款时,就会由宝越融担、鑫汇融担作为扣款主体,通过支付公司代扣,变成完竣的利益链条。

不出巧合,对桃多多的投诉中,高价卖物品、多收利息外的担保费、利息太高级问题齐是重灾地。

依然在香港成本阛阓告捷上市、市值限制百亿的量化派,也与网贷、分期商城等业务似乎扳缠不清,是咫尺这个规模中来头最大的玩家之一。

量化派股价弘扬(自上市于今)

量化派在2014年凭借现款贷平台信费钱包赶紧崛起,随后因P2P行业监管风暴而被动转型,将信费钱包升级为类电商平台羊小咩。那时招股书傲气,羊小咩的收入占到了集团总收入的九成以上。

羊小咩的电商转型为怎样此顺利?惟恐与量化派首创东谈主周灏辗转控股的助贷公司“鹰潭广达”不无关系。两者于2024年7月坚忍框架公约,痛快由鹰潭广达向通过羊小咩购买商品的用户提供信用支付行状,期限捏续到本年年底。

从这些案例不丢脸出,分期商城本就不是绵薄的卖货平台,而是老牌助贷机构用来络续营业生命的新壳子。

有监管东谈主士向媒体涌现,世界访佛“商城”平台至少超千家,单家月交游额最高可达2亿-3亿元,预估全年揣度约6000亿活水。这样大的行业限制,这样多的利益纠葛,监管难度显而易见。

淌若访佛量化派这种百亿级的上市公司开云·体育,也在顺利开展访佛业务,咱们无法设想,依然有若干“破钞者”深陷这种新的网贷套路中难以自拔。

开云app在线体育官网 备案号:

备案号: