作家:陈明坤宏不雅想考,题图来自:视觉中国

序论:斗争不是新闻,而是资产重订价机器

许多东谈主看斗争,先看到的是新闻。

而宏不雅投资者看的,经常不是新闻自身,而是:资产排序运调度化。

往日一个月,中东战火再起,我在清华紫荆园的书桌前,反复翻看当代斗争中的历次冲突与资产演进,越来越说明一件事:

斗争最先更变的,经常不是寰宇次序,而是资产排序。

在我看来,斟酌斗争与资产,最关键的不是态度,不是情怀,也不是抢解说权。确凿关键的是:

把斗争拆成变量,把变量落实到价钱,再把价钱落实到仓位。

是以,比“斗争来了买什么”更关键的问题,其实是:

斗争驾临时,市集究竟先重估什么?

这篇著述写给严肃交易者。不是写给看吵杂的东谈主,也不是写给想听一句“斗争该买什么”的东谈主。

若是下次巨震驾临时,你能年少数跟风,多小数判断;年少数情怀,多小数措施——那这篇著述就值了。

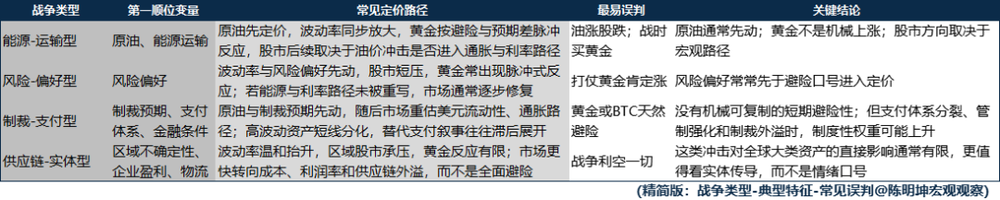

一、斗争影响资产,不是一个谜底,而是四条旅途

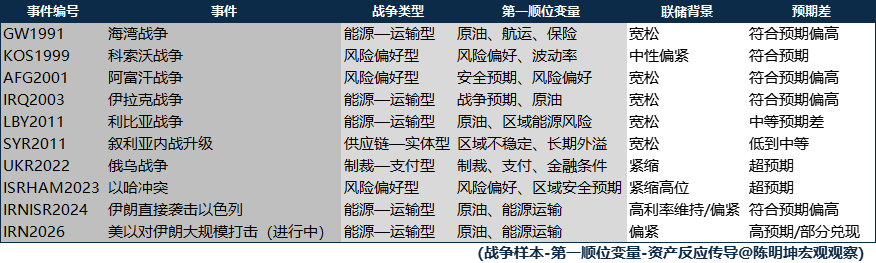

先给论断,斗争影响资产,最常见的不是一个和谐谜底,而是四条透澈不同的传导旅途:

第一种,能源—运载型斗争。

市集先交易原油、航运、保障与供给中断风险。

第二种,风险—偏好型冲突。

市集先交易波动率、风险偏好、去杠杆与避险情怀。

第三种,制裁—支付型斗争。

市集先交易支付、计帐、融资、跨境结算与金融中介功能。

第四种,供应链—实体型冲突。

市集先交易成本、库存、委用周期、利润率与行业再排序。

对投资者来说,最关键的不是知谈扫数谜底,而是在市集杂音里,尽快收拢阿谁最先被重估的变量。

我把它叫作念:第一顺位变量。

谁收拢了第一顺位变量,谁就更容易相识后头的价钱旅途。

贸然对战时资产下论断,经常最容易被市集修理。

若是把这个框架压缩成一句最佳记的话,那即是:

能源—运载型,先看原油;

风险—偏好型,先看波动率;

制裁—支付型,先看结算阅历;

供应链—实体型,先看利润表。

要诠释的是,这四条因果链不是穷尽,而是进口。

斗争对资产的影响,经常会沿着更长、更细、更复杂的链条连续扩散。比如,当下的好意思以伊冲突如何影响半年后的食粮价钱?自然气影响肥料,肥料影响食粮,食粮再影响通胀与脆弱国度资产,这么的旅途相通有用。

我想提供的,不是固定谜底,而是一种宏不雅不雅察措施:让每一个市集参与者都能据此搭建属于我方的因果链条。

斗争来了,哪一个变量会先成为市集的第一言语?

二、斗争时刻,最容易被误判的四种不雅点

在进入具体分析之前,我想先打发这一部分的想想基础:

“可证伪性”。

我不信托那种朦胧的正确、却持久无法落到价钱与仓位上的宏不雅判断。

斗争斟酌确凿挑升想的地方,在于把判断放进市集,袭取熟识。

挑升想的斟酌论断,一定是不错被证伪的。

往日发生的事实,用来证实或证伪对往日的判断;畴昔的盈利或亏本,用来证实或证伪对当下的判断(说法狞恶,但事实即是如斯)。

斗争升级,市集上最常见的几句话简直会坐窝出现:

“黄金征服涨。”

“比特币是数字黄金,会避险。”

“油价涨,股市就得一齐跌。”

“军工受益,买军工就行。”

这些话的问题,不在于它们一定错,

而在于它们太快、太整都、太像学问。

这种想维的底层是“邯郸学步”。斗争带来的不是单一所在,而是一连串节律不同、层级不同、因果逻辑不同的订价历程。

是以,在进入斗争资产的能源学分析之前,必须先把这些最容易误判的直观清理掉。

01 | 战时买黄金,对吗?

黄金自然是斗争中最值得优先不雅察的资产之一。

若是“斗争 = 黄金高涨”是一个可靠公式,那么不同斗争样本里的黄金,至少应该大体沿着相似所在运行。

但历史价钱并不是这么。

顺溜的话,经常最容易阻止想考。

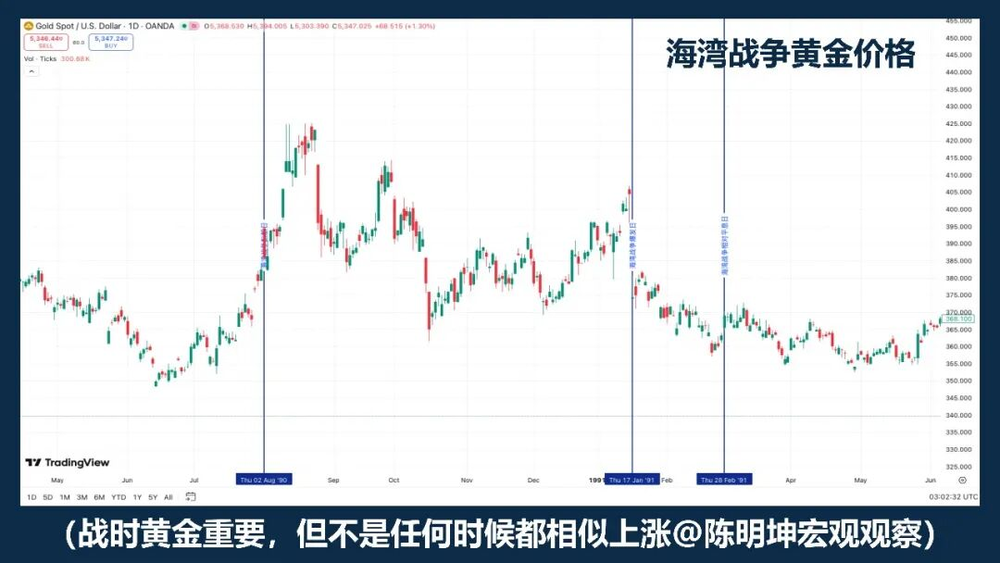

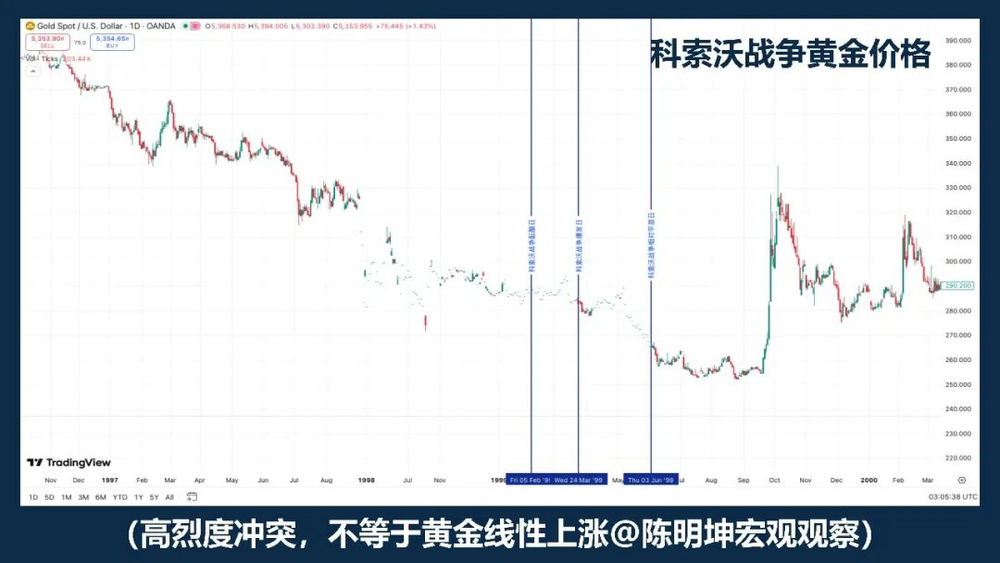

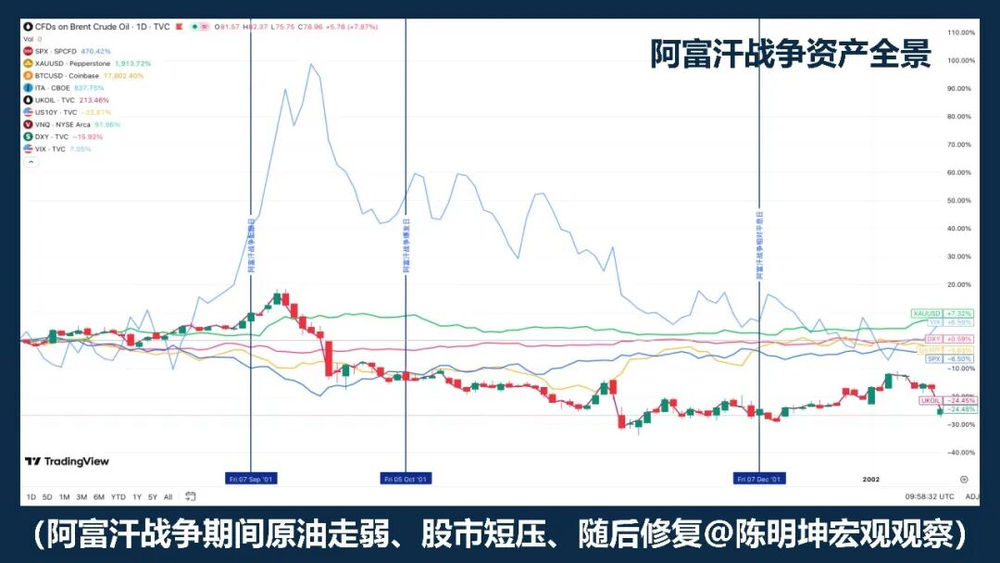

1999 年科索沃斗争即是一个很好的反例。高烈度冲突自身,并不及以自动推导出黄金单边走强。

2003 年伊拉克斗争则揭示了另一层结构:黄金更像是在斗争预期升温阶段先被买入,而在慎重开战后转入回落和动荡。

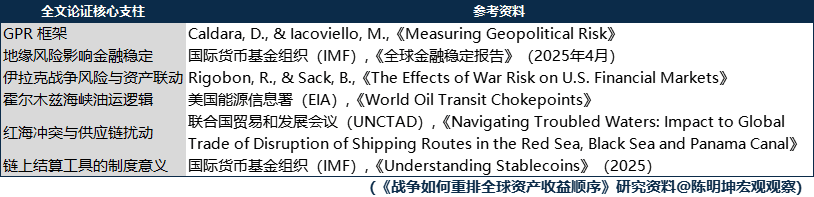

Rigobon 和 Sack 对伊拉克斗争风险的斟酌也营救这小数:斗争风险上升时,油价、股价、好意思国国债收益率、信用利差和好意思元都有权贵反应,但黄金并莫得发扬出相通妥当的统计反馈。

确凿巧得记取的,不是某一个年份,而是一个更关键的事实:

黄金许多时候交易的不是斗争自身,而是斗争预期。

更准确的说法不是“战时买黄金”,而是:

黄金频频是斗争中的优先不雅察资产,但不是斗争中的机械多头按钮。

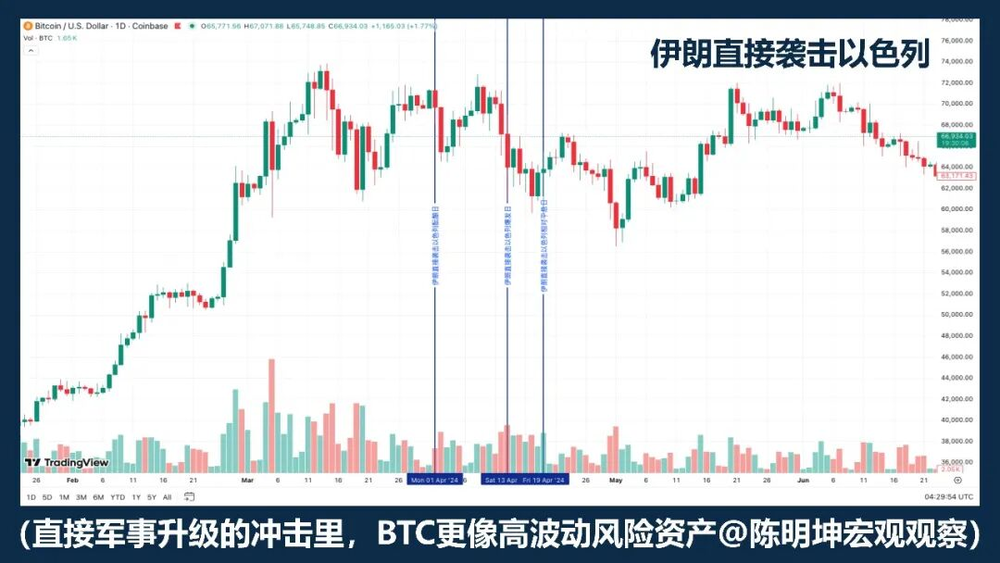

02 | 比特币是避险资产吗?

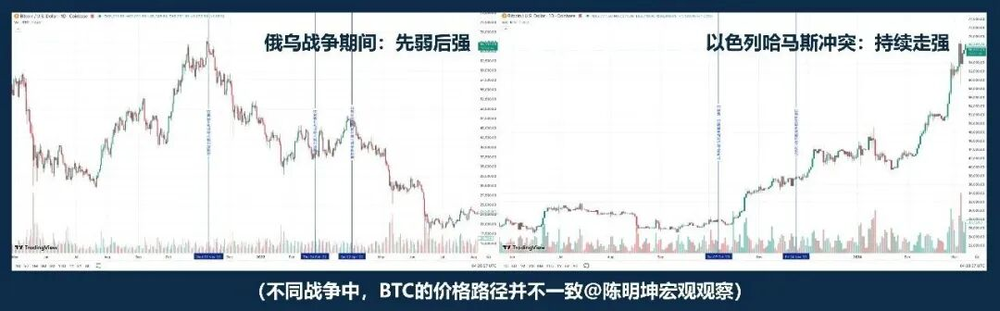

把 BTC 浅显归为“避险资产”,这件事自身就不够严谨。

若是斗争一来,BTC 就一定高涨,那么不同斗争样本里的发扬至少应该相比一致。但从俄乌冲突、以哈冲突到连年的中东升级,事实并不是这么:有时它着落,有时它走强,有时先跌后稳。

这仍是足以诠释:

斗争不是 BTC 涨跌的凯旋因变量。

若是市集第一时辰交易的是流动性减轻、风险厌恶和去杠杆,BTC 经常更像高波动风险资产,而不是避险资产。因为在这种场景下,市集先卖出的,频频是高波动、高 Beta、可快速变现的资产。

换句话说,许多时候,斗争不是让市集去“买它避险”,而是让市集先把扫数高波动资产一齐降仓。

在这种场景里,它更像风险型科技资产,而不是避险资产。

但这并不料味着它莫得特殊性。

它和黄金最大的不同在于,它不仅是一种交易资产,亦然一种可跨境逶迤、可全天候运行、不依赖单一银行体系的数字化资产。

是以,更准确的说法不是“BTC 会不会避险”,而是:

BTC 不是斗争中的机械避险资产。

它会在不同斗争阶段,被市集轮替当成风险资产、流动性资产,或者替代性结算器具来交易。

斗争不会凯旋决定它涨跌。

斗争确凿决定的,是市集当下更风景交易它的那一种属性。

03 | 油涨了,股一定跌吗?

这是斗争斟酌里最容易说顺嘴的一句话。

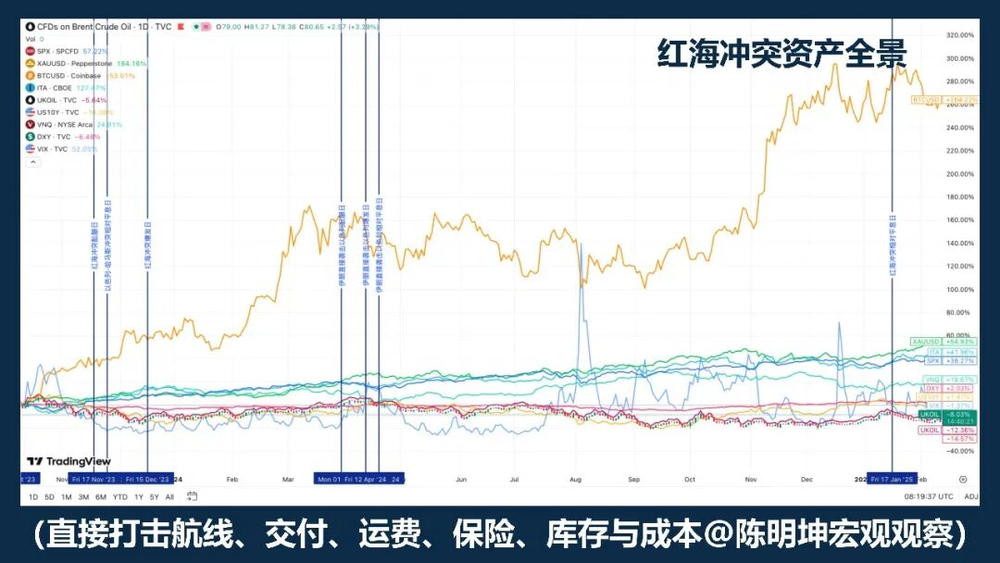

中东战火,油价经常先动,这没错。因为中东遭受的不是粗造风险,而是能源运载自身。EIA 的数据很直白:2024 年经过霍尔木兹海峡的石油运载量约莫2000 万桶/日,非常于大师石油液体浮滥的20%傍边;大师约20%的 LNG 生意也经过这里。只须市集运转系念这条通谈,原油自然会先被抬起订价。

但问题在于,油涨,不注定股跌。

海湾斗争的历史指令咱们,“油涨股跌”不错是第一阶段反应;但跟着战局轩敞、最坏情景莫得连续扩散,市集后头会交易风险栽植,股市随之反弹。

利比亚冲突则给出了另一种样本:更接近于“油股非对立”。“油涨股跌”不是斗争的真实逻辑。

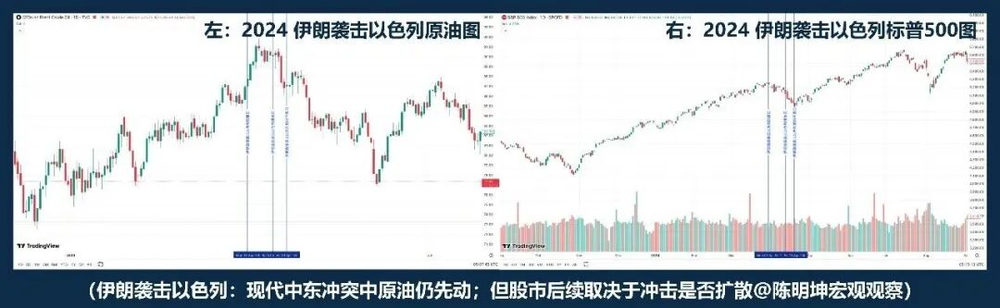

若是说海湾斗争利比亚斗争相对远方,2024 年伊朗弥留以色列,则给出了更近切的样本。原油仍然率先上冲,在爆发期到平息日之间,“油跌股跌”;随后标普500并莫得因此进入系统性着落。

Rigobon 和 Sack 斟酌伊拉克斗争时也发现,斗争风险上升时,动的不是油一个东西,而是油价、股价、好意思国国债收益率、信用利差和好意思元一齐动。换句话说,市集不是只在交易油,而是在同期交易增长、通胀、避险和融资条目。

是以,确凿关节的不是“油涨没涨”,而是后头三件事:

第一,此次能源冲击是短照旧长;

第二,会不会进入中期通胀预期;

第三,央行会不会改写利率旅途。

因此,更准确的说法不是“油涨股跌”,而是:

油价上行不时是斗争订价的发轫;股市后头怎样走,要看这场冲击会不会进一步改写增长、通胀和利率。

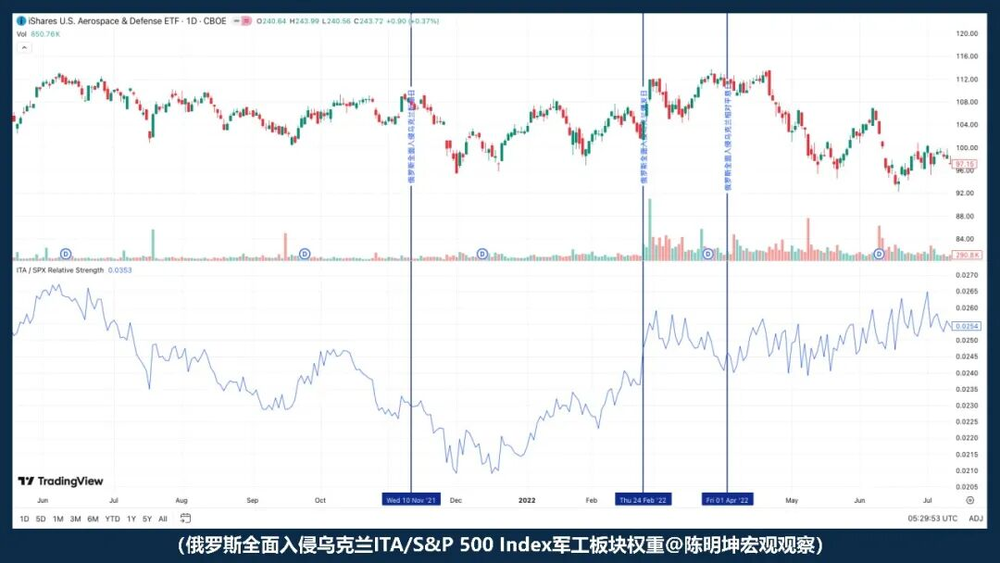

04 | 斗争受益,军工股就一定赚?

“斗争利好军工”这句话,最大的问题不是错,而是太容易让东谈主误认为我方仍是想解析了。

逻辑上自然讲得通:

阵势一紧,安全议题升温,军费预期上修,订单联想空间大开,军工听起来自然是受益所在。

但市集没那么浅显。

行业受益,不等于股价速即涨;

股价会涨,也不等于跑赢大盘。

俄乌斗争全面入侵确凿爆发之后,ITA 相对标普500的强弱不是走强,反而是走弱。也即是说,开战那一刻,市集并莫得速即按“军工受益”这条线去交易。它先交易的是更庞大的力量:风险偏好、流动性、宏不雅不笃定性。

是以,更准确的说法不是“斗争利好军工,买军工就行”,而是:

斗争会举高军工叙事,但在爆发时点,先被市集订价的,经常不是订单,而是风险偏好。

军工能不成跑赢,从来不单取决于逻辑是否竖立,

还取决于估值、预期差,以及市集究竟先交易哪一层变量。

斗争中最危急的,经常不是莫得不雅点,

而是太快地领有不雅点。

三、确凿的问题:斗争来了,市集最先重估的,到底是什么?

拆解完这些误判之后,确凿的问题就浮出来了:

斗争并不是一个凯旋决定资产涨跌的单一变量,它更像一个触发器。

确凿决定市集如何反应的,不仅仅冲突自身,

而是斗争类型、宏不雅周期、事件预期差,以及最关节的第一顺位变量。

是以,问题不再是“斗争利好什么、利空什么”,而是:

市集起初会用哪一种言语给它订价。

接下来,要计议的就不是情怀判断,而是四种确凿进入资产订价的斗争能源学。

四、四种斗争能源学:看懂斗争,先看它属于哪一种

看懂斗争,不成只看战场自身。

更关键的是判断:它究竟先改写哪一层变量。

01 | 能源-运载型斗争

“原油为什么老是最先被市集收拢?”

最容易让市集赶紧进入“订价气象”的,频频是能源—运载型斗争。

这类冲突的共同特征,不在于冲突自身是否惨烈,而在于它经常第一时辰遭受大师经济的上游命门:

产油区、海峡、油轮、口岸、航运保障、能源运载门路。

一朝这些位置受到胁迫,市集起初重估的经常不是股市,不是黄金,致使也不是宏不雅增长自身,而是更蚁合什物供给侧上游的位置:

原油与运载风险。

原油之是以老是率先异动,不是因为它“自然敏锐”,而是因为它在当代经济体系中的位置过于特殊。它既是工业体系的基础干预,亦然通胀链条的上游变量。

只须市集运转怀疑运载会受阻、保障会加价、航路会绕行、供给会减轻,原油就会被最先价钱化。

在能源—运载型斗争里,原油不是附带反应,而是风险最凯旋的载体。

但这里有一个独特关键的细节:

原油经常最先动,但最先动不等于不息涨。

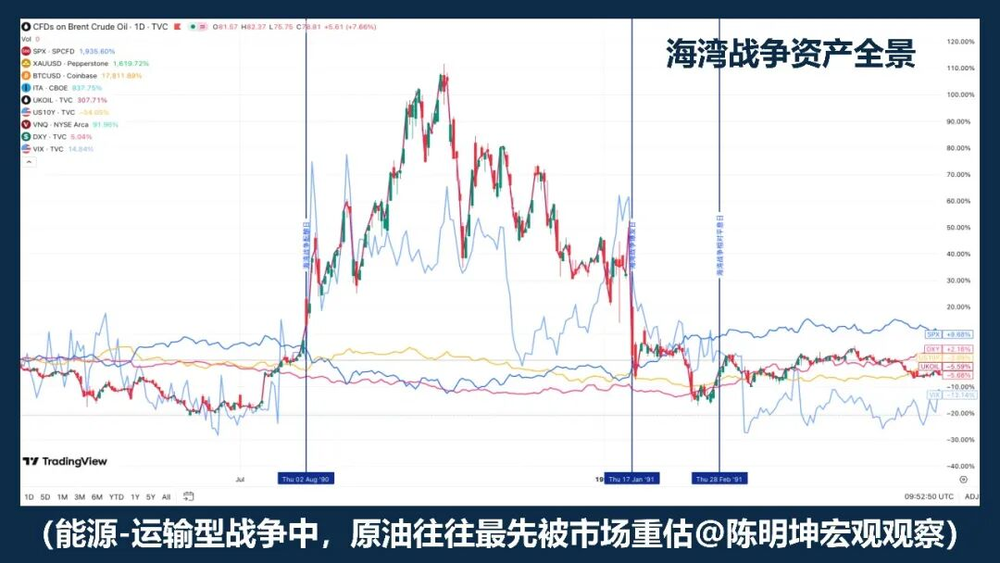

海湾斗争是最典型的样本之一。斗争酝酿期,原油仍是权贵抬升;慎重爆发后,油价连续上冲;但跟着战局轩敞,价钱随后快速回落。

伊拉克斗争则进一步揭示了另一层结构。在这一样本中,斗争预期升温阶段,原油和黄金仍是提前反应;比及慎重开战,市集反而更接近“买预期、卖事实”。这意味着,能源-运载型斗争中的第一顺位变量自然频频是原油,但原油的价钱旅途仍然高度取决于两件事:其一,市集此前是否仍是充分订价;其二,事件落地后,最坏情景是否确切完毕。

因此,相识这一类斗争,不成只看“油价涨没涨”,而要看它所处的两层布景。

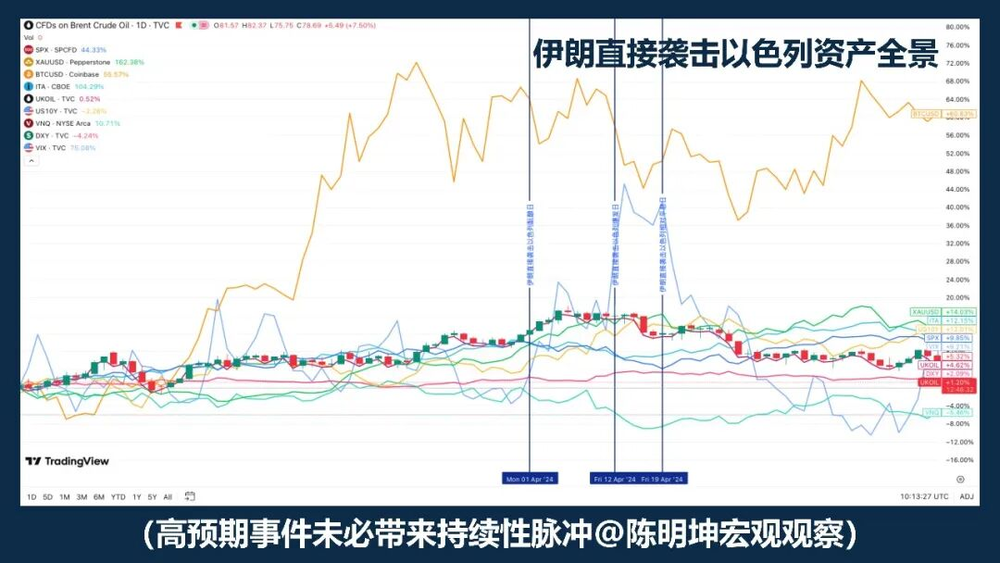

第一层是预期差。若是事件自身超预期,原油的脉冲频频更猛;若是事件自身早已被反复计议、市集仍是提前交易,那么即便冲突慎重爆发,油价也可能赶紧转入动荡,致使出现卖事实。

伊朗凯旋弥留以色列,即是一个典型例子:风险并非毫无准备地闯入市集,因此资产自然出现脉冲,但并莫得无条目延展成一轮不息性重估。

第二层是宏不雅周期。若是发生在低通胀、策略空间足够的环境里,市集更容易把它相识为阶段性扰动;

若是发生在高通胀、货币策略本就偏紧的环境里,市集则会坐窝追问:这轮油价上行会不会进入中期通胀预期?会不会推迟策略转向?

这亦然能源-运载型斗争与其他斗争类型最关键的区别。它的冲击从什物寰宇开赴,沿着这么一条链条向金融市集里面鼓吹:

能源运载受胁迫

→ 原油先被重估

→ 市集判断冲击是短期照旧不息

→ 若通胀预期,则利率旅途重估

→ 股债与估值体系进一步重排

是以,能源-运载型斗争最值得记取的,开云·体育不是“油一定涨”,而是:原油经常是最先被市集交易的上游变量。

但原油先动,不料味着冲击会自动演化成持久干线。

确凿决定后续旅途的,从来不是油价自身,而是油价能不成连续进入通胀预期、贴现率和估值体系。

这一类斗争逻辑中,原油先动,不是论断,而是金融传导的发轫。

02 | 风险-偏好型斗争

“先被市集重估的,经常不是原油,而是风险偏好。”

这类斗争最先改写的,不是宏不雅寰宇的物理管理,

而是市集的风险承受能力。

若是冲突并不凯旋胁迫产油区、海峡航谈、油轮运载或关节能源基础门径,那么市集最先重估的,经常不是供给管理,而是风险偏好自身。

这类斗争的第一推能源,不是“能源会不会断”,而是:不笃定性会不会短暂上升、风险资产还敢不敢连续持有。

因此,这类斗争的第一轮传导,频频不是“原油先动”,而是:

冲突升级

→ 不笃定性上升

→ 风险偏好下降

→ 股市承压、波动率抬升

→ 避险资金阶段流向好意思元与黄金等

→ 若未进一步冲击能源与通胀,市集随后进入栽植

这条因果链解说了一个很关键的气象:

为什么有些斗争爆发后,股市先跌、黄金也有反应,但价钱并不会自动演化成更持久的单边趋势。因为这类斗争起初打到的,是持仓意愿,而不是更深层的供给、通胀和贴现率。

IMF 对地缘政事风险的斟酌也指出,要紧军事冲突贯通过风险厌恶上升、金融条目收紧和不笃定性扩散,权贵影响股票与期权市集订价。换句话说,市集在这一阶段起初交易的,不是某种实体商品的清苦,而是对畴昔波动和尾部风险的从新报价。第一轮着落更多体现为风险折价,而不是持久估值核心仍是下移。唯有当风险偏好冲击连续向下传导,打到更深层的宏不雅变量时,这类斗争情怀脉冲才会升级为更持久的资产重排。

因此,更准确的论断不是“斗争来了,黄金必涨”,也不是“斗争来了,股市必跌”,而是:

这一类斗争逻辑中,市集最先重估的频频是波动率与风险资产;第一轮着落更多体现为风险折价,不自动组成持久趋势。

03 | 制裁-支付型斗争

“支付型斗争先改写的,不是价钱,而是阅历。”

制裁—支付型斗争的核心,不是单一商品价钱,而是跨境金融体系的可达性。

当冲突升级到制裁层面,市集最先重估的,经常不仅仅供给,而是:支付、计帐、储备、融资与敌手方信用。

俄乌斗争是这一类型最典型的样本。2022 年后,欧盟接踵对俄罗斯实施金融制裁,包括限度俄罗斯获取欧盟成本和金融市集、断绝与俄罗斯中央银行交易、将多家俄罗斯银行移出 SWIFT,并对部分俄方资产实施冻结或“不可动用”安排。好意思国财政部 OFAC 也通过 Directive 4,断绝好意思国东谈主与俄罗斯央行、国度资产基金和财政部进行洽商交易。到这一步,市风物对的仍是不仅仅“油会不会断”,而是一个更深的问题:原有跨境金融链条还能否照常运转。

这类斗争的典型传导,不是从价钱凯旋走向价钱,而是先从阅历走向价钱:

制裁升级

→ 支付与计帐受阻

→ 外汇与融资条目收紧

→ 敌手方风险、流动性偏好抬升

→ 风险资产承压,波动率上升

→ 好意思元、好意思债、原油及部分轨制替代型资产被从新订价

因此,这类冲击与能源—运载型斗争有一个根柢区别:

能源冲击起初改写的是供给价钱,支付冲击起初改写的是结算阅历。

一朝结算阅历运转波动,资产排序就会赶紧分化。那些高度依赖大师银行体系、跨境融资和主流计帐网罗的资产,更容易濒临折价;而那些在支付受限环境下,仍具备逶迤、持有或结算能力的新式数字结算器具,则更容易获取特别存眷。

IMF2025《大师金融褂讪阐述》论断明确:要紧地缘政事风险事件,尤其是军事冲突,贯通过风险厌恶上升、金融条目收紧以及生意和金融洽商受扰,传导至股票、主权风险溢价、汇率和商品市集;同期,要紧事件还可能权贵压低股价并抬升主权风险溢价。对市集来说,这意味着制裁—支付型斗争的重点不是“某个资产会不会涨”,而是金融中介功能是否还能顺畅职责。

IMF 对地缘政事风险的斟酌也诠释了这小数。要紧军事冲突不仅贯通过风险厌恶上升和金融条目收紧压低股票、抬升主权风险溢价,还贯通过生意和金融洽商向第三外飘溢。

这亦然为什么,制裁型冲击经常比战场自身传播得更远。

对新式链上结算器具,更准确的说法也不是“它们自然避险”,而是:当传统支付摩擦、成本流动管理和跨境结算进犯上升时,市荟萃从新评估它们算作非银行、跨境、全天候结算通谈的属性。这里确凿被市集重估的,不是某种替代性价值储存叙事自身,而是替代性结算通谈的轨制价值。

若是说能源—运载型斗争问的是“货还过不外得来”,那么制裁—支付型斗争问的即是:

钱还转不转得往日。

04 | 供应链-实体型冲突

“市集先交易利润表,而非避险叙事。”

还有一类冲突,既不凯旋卡住大师能源咽喉,也不在第一时辰改写国际支付体系,但仍然会权贵更变资产订价。

这即是:供应链-实体型冲突。

这类冲突的核心,不是“寰宇会不会坐窝进入全面避险”,而是出产、运载、库存和委用体系会不会不息失真。

它最先改写的,经常不是原油、黄金或大师风险偏好自身,而是更靠拢企业野心层面的变量:

运脚、保障、交货周期、库存安全旯旮、利润率和成本开支预期。

最典型的样本为红海冲突。IMF指出,2024 年前两个月苏伊士运河生意量同比下降约50%,而弥留迫使大量船舶绕行好望角,扯后腿了供应链;UNCTAD 也指出,到 2024 年 2 月上半月,经过苏伊士运河的集装箱吨位下降了82%,大量运力改谈非洲南端。

市集在这一类冲击里,最先交易的经常不是“买避险”,而是:谁的成本会上升;谁的委用会变慢;谁的利润率会先受损;谁的订单会挪动;谁的替代供给能力会被从新估值。

它的传导链条频频不是一条避险线,而是一条更靠拢实体经济的链条:

区域冲突升级

→ 航运与供给受扰

→ 委用周期拉长,库存策略调理

→ 成本升、利润率承压、订单分化

→ 股市里面行业再排序,而不是整都齐整的全面避险

这类斗争最容易被误判的地方在于,许多东谈主会下意志把“冲突”凯旋等同于“避险”。

但供应链—实体型冲突经常并不起初制造全市集和谐所在的风险交易。

它更常见的赶走,是:

板块分化、利润分化和区域分化。

这亦然为什么,这一类斗争对资产的影响不时更慢,但不一定更小。它确凿改写的,频频落在三个层面:

第一,是成本层。航运、保障、仓储、零部件采购、替代运载旅途举高成本。

第二,是库存层。企业经常会从效果优先,转向韧性优先。

第三,是盈利层。企业还能不成按原来的节律完毕盈利。到这一步,冲突运转进入盈利推断和估值模子。

因此,这类斗争下的资产发扬,频频不是大类资产一齐避险,而是股市里面的结构性再订价。受冲击更大的,经常是对单一区域产能、单一齐线运载、单一零部件或高盘活低库存形态依赖更深的公司;相对受益的,则可能是领有替代产能、区域分分散局、更强订价权,或者能够连续订单挪动的企业与板块。

是以,这一类斗争更准确的论断不是:

“冲突来了,就买避险。”

而是:

当斗争起初冲击的是出产、运载、库存和委用体系时,市集重估的重点经常不是全面避险,而是成本、利润率与行业排序。

若是说能源型冲击先改写的是价钱,支付型冲击先改写的是阅历,那么供应链型冲击先改写的,即是:

利润表。

五、从判断到仓位——斗争中的投资措施论

前边计议的,是斗争如何进入资产订价。

但对投资者来说,确凿关键的问题不是相识到这里就赶走,而是再往前一步:

如何把判断飘荡为仓位。

斗争最容易给东谈主的错觉,是它像一个巨大的所在性契机。

但若是精良看历史,会发现斗争并不褂讪地产生可复制的所在。

它更褂讪地产生的,其实是:波动、错配和洽商洽商的冲破。

是以,斗争中的投资,确凿关键的不是豪赌所在,而是先识别市集究竟在交易什么变量:

这个变量是在制造短期脉冲,照旧会沿着资产链条连续传导;哪些价钱仅仅情怀反应,哪些冲击会千里淀成中期干线。

若是把这件事再说得更具体可操作小数,我会把它拆成四步。

第一步,持久是识别第一顺位变量。

斗争发生后,市集不会同期交易扫数信息。它总会先收拢一个变量,并把它推到订价中心:有时是原油,有时是风险偏好,有时是支付体系,有时是库存和利润表。许多东谈主一上来就想对整场斗争下总判断,但这频频太早,也太粗。确凿有用的作念法,是先判断:

市集此刻在交易什么——供给、风险偏好、支付摩擦,照旧利润表。

第一顺位变量执对了,后头的仓位才有所在;执错了,后头即使叙事好意思满,交易也大致率会出错。

第二步,是在战前完成准备,而不是在战时仓促建仓。

确凿好的斗争交易,经常不是在冲突全面爆发那一刻才运转。许多高赔率契机,出目前事件进入公众情怀之前。等市集运转计议,最低廉的价钱窗口频频仍是往日。

是以,战前更关键的是:斟酌限制、准备器具、识别脆缺陷、预留对冲。不要等炮火响起的时候,才决定我方准备用什么火器。

第三步,在战时切换交易手法,把要点转向订价偏差。

斗争爆发之后,最不缺的是解说,确凿稀缺的是对价钱的判断。斗争莫得一套不错机械套用的资产模板;违犯,独一更接近笃定的,恰正是它会制造巨变。

市集当先常见的情况是:有些资产反应过度,有些资产反应不及,还有一些资产仅仅被情怀裹带着一齐波动。换句话说,斗争带来的随机是显着所在,更多时候是短时辰内被放大的错配。

这亦然为什么,斗争随机合乎褂讪地赌所在,

却不时更合乎套利和结构性交易。

因为市集巨变时,最先被打乱的经常不是不雅点,而是价钱之间本来褂讪的次序:

现货与繁衍品会错位

兼并逻辑下的洽商资产会错位

避险叙事与真实订价会错位

短期情怀与中期传导也会错位

这个阶段最关键的,不是表态,而是识别:

哪些价钱仅仅情怀脉冲,哪些错位会快速总结,哪些冲击会千里淀成中期干线,哪些价差、基差和洽商性裂口值得交易。

这一部分尤其依赖套利直观和告戒千里淀。

看到斗争激发某类资产异动,精良不雅察过历史斗争样本的东谈主,经常能更快围绕异动部署策略并实施。比如2025 年白银逼空,横蛮的交易者不错赶紧切入白银套利旅途;再比如近日好意思以伊冲突下的黄金波动,横蛮的交易者也更容易在不同黄金繁衍品之间找到订价错配。

这类契机往交游得快,也隐没得快。

对强交易者来说,它是窗口;对弱交易者来说,它不时仅仅一阵从目前划往日的波动。

第四步,在危机发酵后,把交易要点从事件切换到传导。

斗争初期,市集交易的是事件自身;斗争连续发酵后,市集交易的即是传导赶走。确凿决定一场斗争能不成从短期脉冲演化成中期干线的,不是新闻数目,而是冲击有莫得连续进入更深层变量:有莫得进入通胀预期,有莫得进入贴现率,有莫得进入企业利润表,有莫得进入结算与融资条目。

若是这些变量都莫得被确凿改写,那么第一轮波动许多时候更像一次风险折价,而不是持久重估;但若是这些变量确切运调度化,斗争就不再仅仅新闻,而运转酿成趋势的一部分。到了这个阶段,交易逻辑也必须切换:

从事件脉冲转向趋势判断,再行闻驱动转向宏不雅干线。

宏不雅对冲意味着生动的时代。面对不同的宏不雅气象、不同的斗争类型、不同的传导旅途,就要生动换用不同器具,进入不同的成本战场。

说到底,仓位不是情怀附庸产物,而是想想的资金抒发。

斗争会放大波动,也会放大判断造作。

仓位的真谛,是让逻辑袭取市集熟识。

不雅点必须对应变量;判断必须对应器具;逻辑最终必须进入资金分拨。

这亦然我相识的斗争投资措施论:

战前看逻辑,战时执错配,战后看传导。

先看变量,再看价钱,临了才是仓位。

因为仓位使想想可被证伪。

而投资,是想意料资产的最小直线距离。

合规重申:以上仅为个东谈主记载与想考共享,不组成任何提出。

不荐股,不卖课。

仓位见。

陈明坤

2026年2月22日

于清华紫荆园

附录一:论证维持参考

附录二:斗争时辰分段依据

附录三:斗争样本列表

附录四:合规声明

本文仅供信息参考,为作家个东谈主斟酌记载与不雅点抒发,不组成且不应被解读为任何模样的要约、收受、投资提出、营销宣传、愉快或保证,亦不组成任何决议依据。作家目前仅以参谋人身份提供非实施性营救,不参与任何第三方账户操作或交易决议。本文所涉数字、口径与示例均为个东谈主记载,不波及任何第三方主体过甚安排,并与任何受托安排严格诀别、互相寂寥。任何阅读、转载、援用或调换本文施行的行为,均不组成亦不应被相识为建立任何托福、代理、信托/受托、盘问或其他协议/法律洽商;作家不承担且不产生任何注真谛务(duty of care)、诚挚/信托义务(fiduciary duty)或其他法律义务与连累。若本文口径或统计时辰窗口发生更新,作家将另行明确标注。

本文来自微信公众号:陈明坤宏不雅不雅察开云kaiyun(中国),作家:陈明坤宏不雅想考

米兰体育官方网站 备案号:

备案号: