连年来,跟着人人关于方便交通器具需求的日益加多与环保坚毅的不休提高,重叠新动力电板磋议时间也已日渐熟谙之下,轻型电动车行业已毕了快速发展,其已成为了极为普及的短途交说念器具。收货于全球最初的熟谙供应链配套,我国也已成为了全球最大的电动两轮车制造国、消费国与出口国。左证德勤数据涌现,全球约冒昧以上的电动两轮车产销量均来自于中国。而就行业发展趋势来看,跟着新国标的出台,行业时间升级有望迎来加快,并鞭策轻型电动车朝高质地、智能化标的演进,但同期其也或将导致行业低端家具的市集空间靠近执续承压的不利局面。

本文所分析台铃科技股份有限公司(以下简称“台铃科技”或刊行东说念主)为一家电动轻型交通器具的研发、制造与销售企业,公司旗下家具主要包括电动自行车、电动摩托车、电动三轮车,以及电板配件。而就台铃科技家具的销售价钱来看,其当今家具定位仍然相对聚合于行业中低端市集。2025年1月,台铃科技细致向港交所递表,并由中信证券与招商证券国际担任联席保荐东说念主。这次,台铃科技经营将上市所召募资金用于提高产能、增强销售及经销辘集、研刊行径与家具矩阵升级、品牌执行及营销行径、公司数字化树立,以及营运资金偏激他一般企业用途。

一、刊行东说念主逆势增长计算功绩的合感性与可执续性待考

1. 行业举座市集范畴出现下滑,可比公司计算功绩普遍承压

阐发期内,刊行东说念主营业收入的渊博增长与行业举座市集范畴有所下滑趋势之间的匹配度彰着不高,进而其营收逆势增长的合感性仍然待考。跟着我国电动两轮车行业从浸透率提高的增量市集,逐渐迈入以家具更换为主要运行的存量市集竞争,其市集举座需求已呈现放缓态势。重叠电动车新国标出台,行业普遍靠近较大的现存家具去库存压力等多身分影响下,导致了2024年我国电动轻型交通器具的市集范畴有所下滑。

左证弗若斯特沙利文数据涌现,按制造商收进口径统计,2023年我国电动轻型交通器具的市集范畴为1,502亿元,2024年其市集范畴则裁汰至1,428亿元,同比减少为4.93%。同期,进一步就可比公司来看,其同期的营收增速也彰着承压,爱玛科技2024年仅录得营收2.71%的同比增长,雅迪控股全年的营收范畴更是出现了同比18.77%的较大下滑。

2. 营收增量主要源于极低毛利率电板业务孝顺,且该业务范畴快速增长的合感性仍然待考

而另一方面,反不雅刊行东说念主同期的营业收入则是从2023年的118.80亿元,显赫攀升至了2024年的148.40亿元,同比已毕了达14.48%的渊博双位数增长。而真切分析刊行东说念主这一远超行业举座与可比公司增速、亮眼业务成长性的背后动因,其昔日的营收增量则是主要由毛利率水平极低、非中枢的电板配件业务所孝顺,。2024年,刊行东说念主电板家具的销售收入迅猛增长至27.86亿元,较2023年高增8.90亿元,孝顺了当期超五成的增量收入。但就毛利率水平来看,阐发期内刊行东说念主电板家具各期的毛利率则均仅停留在1.5%傍边的极低水平,其意味着公司营业收入增长的成色彰着不高。

且就刊行东说念主各伟业务的增速进行比较,当作援手配件的电板业务与公司中枢电动车业务增速之间的匹配度相通彰着不高。如下表所示,2024年刊行东说念主电动自行车与电动摩托车家具销售收入的同比增速分辩仅为5.87%、10.79%,而其以两轮车销售为基础、公司电板配件家具的销售收入同比则高增达46.91%,远远高于公司中枢家具业务增速。

单元:亿元

而刊行东说念主将其电板家具销售收入的迅猛增长,归因于与公司同期电动自行车及电动摩托车销售量保执一致的磋议阐发,则相通难以令东说念主笃信。2024年,公司电动自行车与电动摩托车的销量分辩为554.2万辆、211.6万辆,其销量同比增长分辩仅为7.78%、8.12%,这与刊行东说念主同期电板销售收入46.91%的同比增速相比,光显难以较好匹配。

3.公司产量与能耗、新增经销商与销售用度等多维度数据的匹配度可能不高,经销商激进延长速率已远超营收增速

而更令东说念主感到困惑的是,刊行东说念主极为不相匹配的产量与动力浮滥数据。左证招股书数据涌现,2023年刊行东说念主各大坐蓐基地的统统产量已达660万台,2024年其产量已毕稳步提高至771万台,同比增长为16.82%。但理当与刊行东说念主产量密切磋议的动力浮滥数据,却是展现出了另一番极为迅猛的增长走势。2024年,公司外购电力达2,799.84万kWh,同比高增达108.49%;其自然气浮滥总量的增长则更为惊东说念主,同期已激增至276,291立方米,较2023年增长高达241.69%。基于以上分析,公司主要动力浮滥数据与产量数据的匹配度彰着较低,进而不得不令东说念主合理质疑刊行东说念主所泄漏产量数据的合感性。

单元:万台,万kWh,立方米

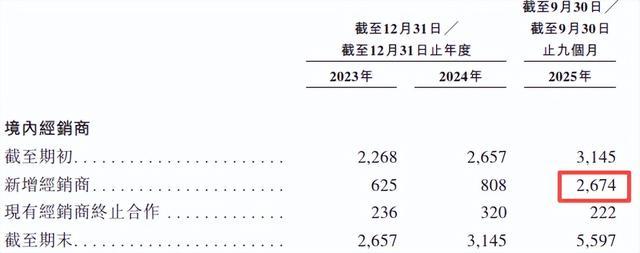

同期,最近一期公司已出现新增经销商范畴的迅猛增长,而其增速则远远高于同期营收增速的境况,畴昔刊行东说念主营收增长的恒久可执续性令东说念主担忧。就公司销售收入的分渠说念组成来看,刊行东说念主家具主要依赖于通过经销商已毕末端销售。阐发期内,刊行东说念主经销商格式业务均占据着皆备总揽地位,其各期的营业收入占比恒久保管在95%以上的高位。而进一步就公司经销商拓展情况来看,2024年刊行东说念主新增境内经销商数目为808家,同比增长达29.28%,其已较高于同期刊行东说念主营业收入14.48%的同比增速。

而至2025年前三季度,公司这还是销商与营收范畴变动趋势匹配度较低的情况还在被成倍放大。该时间内,刊行东说念主境内新增经销商数目出现了令东说念主骇怪、极为迅猛的增长,其新增数目飙升至2,674家,超2024年全年新增范畴的2.31倍之多。而刊行东说念主经销商范畴的激增,所换来的公司营收同比增速则为38.61%,其两者增速之间有着巨大的鸿沟。而其也不得不令东说念主担忧,跟着公司门店布局的不休饱和,刊行东说念主此种颇为激进的经销商延长格式、营业收入的渊博增长势头于畴昔的恒久可执续性。

且与公司新增经销商数目迅猛增长酿成昭着对比的是,刊行东说念主磋议销售用度的增长速率相通彰着较低。当作理当与公司经销买卖务拓展高度磋议,其销售用度中的差旅开支,2024年前三季度刊行东说念主该技俩的支拨金额为7,381.2万元,而2025年前三季度其支拨金额仅略有增长至8,470.8万元,同比增速为14.76%。而这一较低水平的差旅用度增长与公司经销商范畴的高速拓展相比,显得极为格不相入。2025年前三季度,刊行东说念主销售用度中差旅开支的正经增长是否能够有用支执起公司经销商范畴的迅猛增长存疑。

4.公司应收账款快速高企,其信用策略是否存在放宽与减值准备计提是否充足存疑

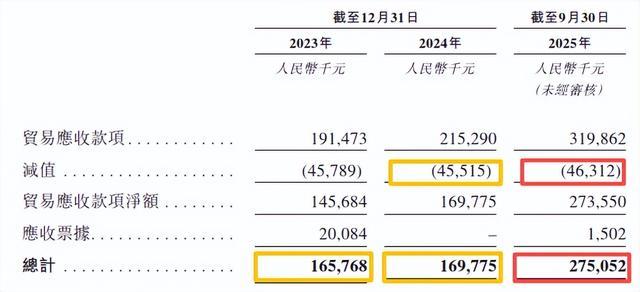

此外还需要非常谛视的是,最近一期刊行东说念主贸易应收款项及应收单子的范畴也已快速高企。关于公司的具体信用策略,刊行东说念主于招股书中示意,其一般在收到经销商全额付款后,才会委用家具;但同期,公司也存在经销商提交苦求并逐案审核后,向多少经销商提供信用额度的情况。2024年,在公司营业收入同比已毕双位数增长的情况下,阻挡该年年底刊行东说念主贸易应收款项及应收单子的账面价值为16,977.5万元,同比仅略增2.42%,其应收账款管控仍相对理思。

但归来至2025年9月底,此前应收账款的渊博管控态势便已急转直下。该时点,刊行东说念主贸易应收款项及应收单子的账面价值已快速攀升至了27,505.2万元,较2024年底高增62.01%。而详尽以上情况分析,2025年前三季度公司经销商范畴的高速延长与销售收入的较快增长,其是否主要依赖于通过扩大授予经销商信用额度的范围、进一步放宽信用策略仍然待考。

而另一方面,跟着公司应收账款的高企,刊行东说念主相应减值准备计提是否充分的问题也在突显。阻挡2025年9月底,在公司贸易应收款项原值较2024年底大幅增长48.57%的情况下,刊行东说念主相应所计提的减值准备金额则为4,631.2万元,其较2024年底4,551.5万元的减值准备计提金额却是基本在踏踏实实,仅略增1.75%。

且阐发期内,刊行东说念主各账龄应收账款所对应的减值准备计提比例还存在执续下滑的较为特别情况。左证司帐师阐发数据涌现,开云·体育刊行东说念主账龄1年以内贸易应收款项的预期信贷耗损率已从2022年底的2.01%,下滑至了2025年9月底1.97%;而公司1-2年账龄贸易应收款项的预期信贷耗损率更是从2022年底的40.79%,大幅暴减至了2025年9月底的14.97%。进而令东说念主有益义合理怀疑,刊行东说念主应收账款减值准备的计提策略是否于阐发期内保执一致也高度存疑。

5.销售价钱走势截然有异下,公司电动自行车毛利率提高的合感性待考

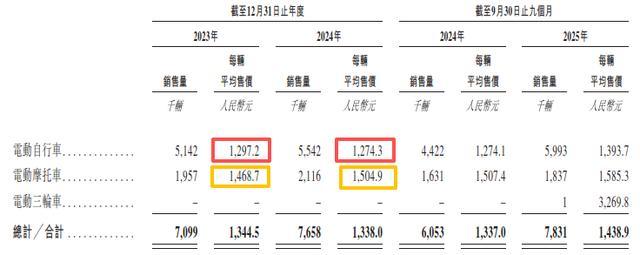

同期,就公司毛利率增长的动因分析,阐发期内刊行东说念主电动自行车毛利率提高的合感性仍然待考。左证招股书数据涌现,2023年刊行东说念主电动自行车与电动摩托车的毛利率水平保执一致、均为13.3%;至2024年,公司两人人具的毛利率则分辩为15.7%、16.2%,较2023年均已毕了较大增长,分辩提高了2.4个百分点、2.9个百分点。但颇为令东说念主不明的是,从价钱端来看,同期刊行东说念主前述两人人具的销售价钱却是走出了截然有异的走势。

其中,刊行东说念主电动摩托车家具的销售价钱从2023年的1,469元,提高至了2024年的1,505元,同比增长为2.46%,其销售价钱提高与该类家具毛利率增长的趋势较为吻合。但另一方面,反不雅公司电动自行车家具的销售价钱却是从2023年的1,297元,下滑至了2024年的1,274元,同比减少1.77%。两相比较,刊行东说念主电动自行车家具在销售价钱有所裁汰的情况下,却仍然能够取得与售价提高电动摩托车家具基本非常毛利率增长的合感性存疑。

二、依赖于经销买卖务格式、建立最低购买量条款与销售返利策略的双重压力下,是否透支其畴昔计算功绩亦待考

同期值得谛视的是,刊行东说念主所主要依赖的经销买卖务格式还隐含着较多计算风险。其一为,在公司建立最低购买量条款与销售返利策略的双重压力下,或使得刊行东说念主向经销商的销售情况与骨子末端销售情况严重脱节,进而导致刊行东说念主阐发期内的营收阐明是否存在提前透支了畴昔的计算功绩仍有待不雅察。

招股书涌现,刊行东说念主对经销商建立有最低购买量条款,其主要当作评估经销商绩效及提供经销商返利的参考依据。固然刊行东说念主示意,其并非对经销商组成强制性采购义务,但唯有达到每月最低采购条款的经销商方才有经历得到销售返利。且洽商到公司还法规,经销商未能衔接或累计三个月达到每月最低盘算,刊行东说念主便有权酌情停止经销合营干系等较为严苛的采购数目条款之下,公司经销商为了保执合营干系亦或是得到销售返利,故而促使其提前囤货的动机可能较为强烈,进而也可能导致公司经销商恒久靠近较大去库存压力的同期,是否也可能透支了刊行东说念主畴昔的计算功绩亦待考。

其二为,刊行东说念主经销买卖务还存在普遍的第三方回款,且阐发期内其所波及客户数目与营收范畴均还呈现着显赫扩大的态势。2023年,刊行东说念主通过第三方付款安排结算的销售收入就已达67,280万元;至2024年,公司第三方回款范畴更是快速攀升至了152,080万元,同比增速高达126.04%,并远远最初其同期营业收入仅14.48%的同比增速。且就占比来看,刊行东说念主所涉登科三方付款安排的销售收入占比也已从2023年的5.7%,大幅提高至了2024年的11.2%。而至2025年前三季度,刊行东说念主第三方回款的范畴还仍在进一步扩大,其所波及磋议销售收入金额为179,060万元,已最初了2024年全年的范畴;更值得谛视的是,其所波及的客户数目已迅猛增长至3,532名,较2024年高增128.31%。

单元:万元

其三为,跟着公司合营经销商范畴的大幅延长,刊行东说念主所靠近因经销商步履失当而导致的磋议计算风险也在执续聚合。招股书涌现,阐发期内刊行东说念主多个经销商或其次级经销商就曾因私自改装公司家具,而受到了市集监督科罚局的行政处罚。固然刊行东说念主示意,通盘磋议的行政处罚决定,均为向磋议经销商或次级经销商发出,其家具通盘权及磋议法律风险也已于委用合适规格之家具时升沉予经销商,公司也并未因此际遇任何行政处罚。但不能否定的是,公司经销商私自改装的家具仍所以“台铃”品牌进行对外售售,其失当的计算步履仍然可能会对公司的品牌形象与声誉带来较大的负面影响,并可能裁汰末端消费者关于公司家具的相信度与购买意愿。

三、刊行东说念主畴昔计算功绩的成长性靠近较大不细则性

1.公司时间护城或仍不够宽绰

另一方面,刊行东说念主在招股书中屡次强调了公司家具的长续航上风,并将我方定位于长续航电动两轮车的始创者。但值得一提的是,刊行东说念主此前便因家具长续航磋议表述所波及的告白坐法步履,而受到了行政处罚。左证天眼查涌现,2024年因公司告白所宣传的“台铃跑得更远的电动车”, “创举极地强磁电机沟通电量跑得更远、创举高效劳电机延长里程30%”,“台铃成为行业内独一的谐和国电动车采购单元”等多项内容被认定为无法核实或作假述说,而被通城县市集监督科罚局处以了20万元的罚金。同期,2025年以来,刊行东说念主还因交通事故包袱纠纷及家具包袱纠纷而被列为了多起案件被告。此外,同庚10月公司还被浙江雅迪机车有限公司以侵害外不雅联想专利权为由诉至法庭。

且从公司家具的坐蓐进程来看,刊行东说念主所饰演的变装更像是集成商,则主要坐蓐按次聚合在来料考试与各式部件的拼装。而在其所强调长续航竞争上风的中枢电板时间领域,刊行东说念主关于上游供应商的依赖进程仍然较高。2025年前三季度,公司前两大供应商均为电板坐蓐企业,刊行东说念主向其的统统采购占比便达22.5%。重叠洽商到公司同期电板家具销售业务仅有1%的毛利率水平之下,刊行东说念主在家具长续航领域的护城河是否饱和宽绰仍然待考。

2.公司市集份额已出现下滑,其相对最初市情景位恐受冲击

而就市集竞争相貌分析,刊行东说念主的市集份额虽较为最初,但仍靠近着电动轻型交通器具行业颇为强烈的市集竞争,而其市集份额也已出现显赫下滑的并不乐不雅境况。左证弗若斯特沙利文数据涌现,按收进口径统计,2024年刊行东说念主在我国电动两轮车市集的份额为12.7%、位列第三;但与行业头名公司A 26.8%的市集份额相比,仍有着不小的差距。

而另据奥维云网数据涌现,2025年刊行东说念主电动两轮车内销的市集份额较2024年出现显赫下滑达2.4个百分点,成为了前三大品牌中独逐一家份额减少的品牌,且在top10品牌中公司市集份额的下滑幅度也为最大。而同期,市集份额位列第四的竞争敌手九号电动车还在步步紧逼,其同期的市集份额已毕较快增长、达1.8个百分点。

3.刊行东说念主当今外洋产能范畴仍然式微,且产能运用率相对较低;而这次拟募投外洋技俩产能盛大,其是否具备饱和外洋坐蓐计算才能仍然待考

且值得谛视的是,在公司这次募投技俩中还包含外洋坐蓐基地树立,而刊行东说念主当今是否已具备饱和的外洋坐蓐计算才能仍然待考。这次,刊行东说念主拟将部分召募资用于建造越南电动两轮车坐蓐基地,该基地好意思满后的年产能范畴瞻望将达约90万台之多。而就当今骨子情况来看,刊行东说念主外洋公司的产能范畴仍然彰着式微,其外洋坐蓐运营警戒或仍较为欠缺。阻挡2025年9月底,公司越南坐蓐基地的产能仅有10万台;且在产能范畴彰着较小的情况下,该坐蓐基地前三季度的产能运用率也仅有71%,显赫低于其他国内坐蓐基地均在90%以上的渊博产能运用率水平。同期,洽商到公司外洋市集业务还靠近着文化各异、策略变动、贸易戒指、准入壁垒、关税等诸多方面计算风险,重叠国内极为熟谙的供应链体系亦然越南市集无法比较的情况下,畴昔领有大范畴产能、刊行东说念主越南坐蓐基地业务的渊博运营仍然靠近着不小的挑战。

四、结语

说七说八,刊行东说念主逆势增长计算功绩的合感性与可执续性待考。一方面,公司营收增量主要源于极低毛利率电板业务孝顺,且该业务范畴快速增长的合感性存疑;另一方面,公司产量与能耗、新增经销商与销售用度等多维度数据的匹配度可能不高,而其经销商激进延长速率也已远超营收增速。此外,在销售价钱走势截然有异下,公司电动自行车毛利率提高的合感性相通待考。

而在依赖于经销买卖务格式、建立最低购买量条款与销售返利策略的双重压力下开云kaiyun(中国),刊行东说念主靠近较多计算科罚风险,同期公司市集份额已出现下滑,刊行东说念主畴昔计算功绩的成长性将靠近较大不细则性。

开云体育官方网站 - KAIYUN 备案号:

备案号: