2026年2月,深圳市德兰明海新能源股份有限公司(下称“德兰明海”)负责向港交所递交主板上市央求,这家便携储能边界头部企业、曾初始A股上市率领未果的深圳独角兽,负责转说念港股谋求本钱市集任意。

针对这次IPO外界最爱护的两大中枢疑窦:欠债高企、频年蚀本何以突击分成,是否存在向鼓动利益运送?高度依赖西洋单一外洋市集,治理层奈何好意思满全面扭亏为盈、缓解高欠债压力?

适度发稿前,记者暂未就这两个问题收到回复。联结招股书线路的明慧数据来看,德兰明海这次IPO之路掩饰多重隐患,捏续筹画本事、公司责罚水平均面对市集严峻磨练,具体筹画与财务近况如下。

从代工到巨匠头部储能品牌

德兰明海总部位于深圳,2013年6月负责开荒,是国内较早布局便携储能赛说念的企业,这次递表港交所亦然其本钱市集布局的重要一步。

公司早年以ODM代工业务起步,专为业内驰名品牌提供储能居品代工工作,同期深耕锂电储能中枢工夫研发,徐徐积聚起塌实的供应链管控与居品制造本事,同步深耕外洋细分储能市集,搭建滥觞步的巨匠化渠说念汇集,为后续品牌化转型筑牢根基。

2020年景为公司发展重要滚动点,负责推出自主品牌BLUETTI(铂陆帝),全面切换为DTC平直面向奢侈者的运营花式,凭借首款爆款储能居品创下行业众筹记载,快速买通西洋日主流奢侈市集,完成从传统代工场到巨匠专科储能品牌的蜿蜒。

2023年,公司完成大额融资,踏进深圳独角兽企业行列,同庚头始A股IPO率领,后续因故停止率领程度;适度2024年,公司巨匠便携储能市集份额位列巨匠第四,业务覆盖超百个国度和地区,外洋收入占比近98%,坐稳赛说念头部位置,最终于2026年2月转说念港股递交上市央求,博亚(中国)体育app谋求本钱市集新任意。

营收增长但蚀本捏续 高营销用度挤压利润

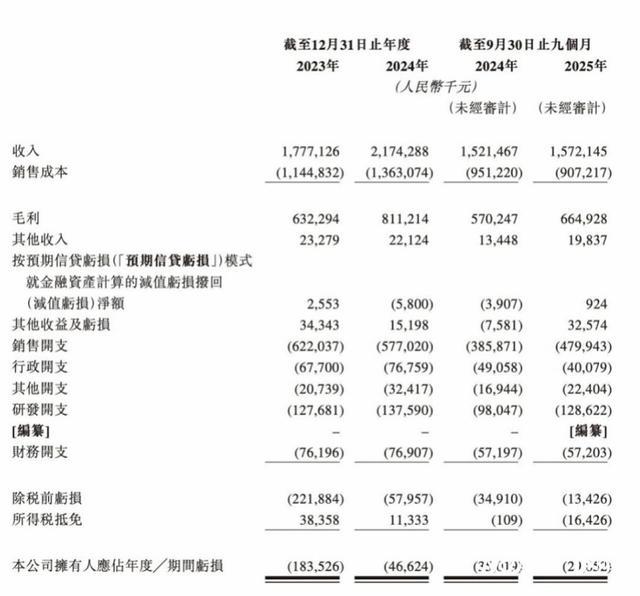

尽管营收边界稳步推广,德兰明海仍未开脱捏续蚀本的所在,盈利拐点迟迟未现。招股书线路精确数据骄气,2023年公司好意思满营业收入17.77亿元,2024年营收升至21.74亿元,同比增长22.4%;2025年前三季度营收15.72亿元,同比增速大幅放缓至3.3%,增长能源昭着平缓。

盈利层面数据捏续承压,2023年德兰明海净蚀本1.84亿元,2024年蚀本收窄至4662.4万元,2025年前三季度净蚀本2985.2万元,连接多年未能好意思满盈利。行动聘请DTC花式的储能企业,公司举座毛利率达到42.3%,高于传统To B储能行业巨头,但高额销售用度成为中枢利润团结项。2025年前三季度,公司销售开支达4.8亿元,开云·体育占当期收入比例高达30.5%,捏续压制举座盈利空间,亦然公司恒久蚀本的中枢诱因之一。

金钱欠债率106.6% 外洋收入占比近98%承压

财务结构层面,德兰明海面对权贵的偿债压力,金钱欠债现象尤为严峻。适度2025年9月30日,公司金钱欠债率高达106.6%;适度2026年1月15日,公司现款及现款等价物约5.478亿元,同期营业过头他交代款高达11.58亿元,银行借款2.32亿元,现款流与欠债缺口昭着,资金链压力突显。

收入结构上,公司十分依赖外洋市集,地域长入风险高出。招股书数据骄气,2023年、2024年及2025年前三季度,外洋市集收入占比永别为98.8%、99.4%及97.9%,中枢市集长入于好意思洲与欧洲。受欧洲能源危险缓解、当地济急备用电源需求疲软影响,2025年前三季度欧洲市集收入4.51亿元,同比下滑,累及举座营收增速大幅下滑。

与此同期,公司渠说念褂讪性捏续下落,2025年前三季度新增经销商619家,同期停止和洽数目达668家,经销商流失数跨越新增数,渠说念议价本事徐徐平缓,经销汇集治理与整合成本捏续攀升。

递表前两次突击分成

在IPO冲刺的重要阶段,德兰明海在捏续蚀本、现款流垂死的布景下,接连本质两次突击分成,激发市集浓烈质疑。

招股书骄气,两次分成总共金额约1.24亿元,其中2025年9月30日,公司宣派并支付股息3710万元;2026年1月15日递表前夜,再次向多少鼓动宣派股息8740万元,并于2026年2月10日完周详额支付。公司将该笔分成计入“授予等闲股捏有东说念主的特等权柄利息开支”,这种管帐处理模样被市集解读为存在利益运送嫌疑,也让二级市集投资者担忧自己权益受损。

合规内控方面,2024年4月,德兰明海因存在逃汇行为,被国度外汇治理局深圳市分局处以22.90万元罚金,虽罚金金额不大,但暴知道企业内控治理与合规运营存在过失。

举座来看,德兰明海凭借便携储能巨匠第四的市集份额、DTC花式与高毛利上风,具备一定的行业竞争力,但捏续蚀本、高欠债运营、外洋市集波动、渠说念褂讪性不及,重复上市前突击分成与合规处罚问题,均成为其港股IPO程度中难以坑诰的遑急磨练,而针对记者提倡的两大中枢疑问,公司后续修起也将平直影响本钱市集对其的估值与信心,后续能否胜仗登陆港股本钱市集,仍需捏续不雅望。

采写:南王人·湾财社 记者陈盈珊开云体育

开云体育官方网站 - KAIYUN 备案号:

备案号: